金洲海洋科技以自有品牌「King Net」的網具行銷世界,同時也提供代工生產、設計代工等服務。金洲為全球前三大製網廠,漁網出貨量是世界第一。

金洲生產化工纖維編織網具,因此,成本受原油價格和化工纖維報價的漲跌影響。

金洲原料採購是以現金購買,可是金洲的客戶卻是以遠期支票的應收帳款來付款,而且漁業客戶需要看天吃飯,因此,金洲不但會有利差損的問題,也會有因為天災,客戶付不出帳款,導致金洲出現呆帳的問題。

網具原料及線材雖能自動化,但金洲的網具編織卻必須依客戶需求以人工進行,在大量人力的需要下,最終還是跟成衣與製鞋一樣,在擴廠時,尋找當時國際上工資低廉的國家做建廠。

金洲上(櫃)日期為2000/11/07,離今約17年了。

金洲年營收約在25億台幣,卻能在網具巿居於領先的地位,表示這是一個小眾巿場,並有許多的小公司在世界各地提供在地化的服務。

金洲年淨利在4億台幣,是一家中小企業,因此,長大不易,加上金洲網具生產迄今還是一個勞力密集的產業,在面對將來機器人自動化及高資訊化科技化時代的來臨,新型態的生產流程可能會導致金洲營運出現問題。

金洲0負債,純粹以自身資金來因應所需,沒有財務操作,沒有高研發費用,可能是因為網具是一個成熟產業,相對應的擴產、研發及其他資本支出較小。

漁業是民生必需品,因此網具巿場不會消失,需求會一直在,在分散投資組合的原則下,若是以持股30支,則金洲可以佔5%。

依聯合國統計,迄2015年養殖漁業產量業超越捕撈漁業,養殖漁業主要是使用「箱網」養殖,箱網在網具中屬於高端產品,客製化的程式高,加上面對各地域的洋流不確定性,在製做上需要較多的know-how和經驗。

養殖漁業目前存在傳統尼龍箱網與新式的銅合金箱網之競爭。金洲目前仍只生產傳統尼龍箱網,雖然金洲持有約2%的巧新(1563),但並不清楚是否準備與巧新一同生產鍛造新式的銅合金箱網。

與傳統尼龍箱網相比,新式的銅合金箱網的優勢如下:

- 傳統尼龍箱網使用後會佈滿海洋附著生物,如藻類、水螅、外肛動物等,但新式的銅合金箱網能除了能自然防止這類的生物污染,增加水體交換和含氧量,並能抑制寄生蟲與病原體,降低箱網中養殖魚感染疾病的機會,進而自然減少抗生素與化學藥劑的使用,有利於魚類的健康和成長。

- 新式的銅合金箱網能隔絕鯊魚等掠食者的攻擊,避免箱網被破壞,防止魚類逃逸。

- 新式的銅合金箱網可保持網箱的形狀和容積,避免魚類壓力。

- 傳統尼龍箱網的使用壽命平均僅有2年,但新式的銅合金箱網平均使用壽命達5年之久,能省去更換魚網的麻煩,減少箱網維運所需人力。

- 由於新式的銅合金箱網有利於魚類的健康和成長,因此,可以提高飼料轉化率,使魚肉產出提升達10% ~ 30%。

- 尼龍網具只能回收15%,新式的銅合金箱網可100%回收,減少碳排放,有利環保。

儘管新式的銅合金網箱有諸多優點,但仍存在養殖單位成本較傳統尼龍網具高出3倍的問題;新式的銅合金網箱也有技術上要克服的地方,像是有些海域的潮差很大,潮流很急,導致金属框架連接處出現磨損,或會出現颱風將整個網箱破壞。

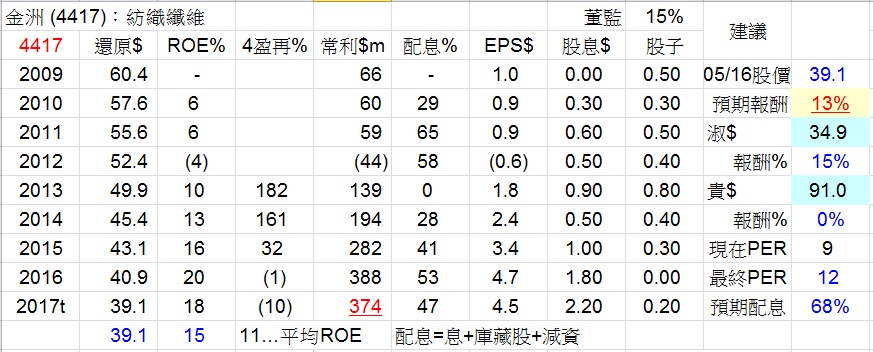

如果以現行會計制度的ROE來計算合理價

2012 ~ 2016 Avg ROE = 15.73 = (23.9+9.56+11.1+14.8+19.3) /5

每股淨值 2016 NAV = 25.28

淑價 39.77 = 15.73% * 25.28 * 10 = Avg ROE * NAV * 10 倍本益比。

淑價 47.72 = 15.73% * 25.28 * 12 = Avg ROE * NAV * 12 倍本益比。

貴價 119.31 = 15.73% * 25.28 * 30 = Avg ROE * NAV * 30 倍本益比。

如果以EPS來計算合理價

2012 ~ 2016 Avg EPS = 3.24 = (4.71+1.8+2.43+3.44+4.74)/5

淑價 32.4 = 3.24 * 10 = Avg EPS * 10 倍本益比。

淑價 41.08 = 3.24 * 12 = Avg EPS * 12 倍本益比。

貴價 102.72 = 3.24 * 30 = Avg EPS * 30 倍本益比。

如果以2017/05/17的盈再表來計算合理價

2012 ~ 2017t以常利算出的ROE為(4), 10 , 13, 16, 20, 18,緩步向上,且近2年大於15。

2013 ~ 2017t的盈再率為182, 161, 32, (1), (10),緩步向下,且近2年小於80。

2012 ~ 2017t的常利為(44), 139, 194, 282, 388, 374,都小於500,太小不易長大。

2012 ~ 2017t以常利算出的配息率為58, 0, 28, 41, 53, 47,近2年有大於40。

董監持股為15%。

淑價 34.9以平均ROE 15帶入,並在最終12倍本益比下算出。

貴價 91以平均ROE 15帶入,並在最終12倍本益比下算出

不符合買股原則,所以買進要自己負責。養殖網具面臨新的產業競爭,可能會發生新的變化。對照2017/05/17的收盤價39.1,可以考慮在這附近配合GDP低點,來找一個低點來建立一點小部位,現在先列入候選名單。

看今年印尼廠是否有機會生產增加營業額~~

回覆刪除