海運股是景氣循環股,我看了海運股好多年,但一直下不了手,因為海運股真的不好懂,不懂的我們就不要買,可是這樣子就沒辦法分散持股到海運股上,所以這次我就下定決心,花了時間來了解整個台灣的海運股。

海運股有很多的專有名詞,也有許多不同的營運模式,還有很多不同的指標(可以看這篇來了解BDI指數和船型的意義),可是就是沒有一個網站或是一個網頁能有一個比較完整的介紹,能夠讓我這個門外漢快速上手,所以希望這次能一網打盡所有該懂的部份。

文章主要分成四個部份,分別是結論、海運股的特點、選股要點、台灣散裝海運公司介紹。直接把結論放在一開頭,是因為如果不想看這麼長的文章,那可以讓人很快地看到結論。

一.結論:

- 中航(2612):出租船隻以現貨報價為主,獲利較易隨著BDI、BCI指數的波動而波動。此外,中航在散裝船運和內陸運輸的營收占比是差不多的,所以,當散裝航運市場景氣不佳時,還有內陸運輸的營收可以挹注獲利。

- 慧洋-KY(2637):擁有台灣最多中小型船舶的海運公司,中小型船舶的區間船賺的是管理財,雖然在管理上有難度,但對其他船公司來說,有進入門檻。亦在倫敦發行GDR。90%船舶都是長租約,較不受景氣影響,獲利相對穩定。

- 新興(2605):主要多以簽長約為主,亦有自營,獲利相對穩定,但仍受現貨報價影響。

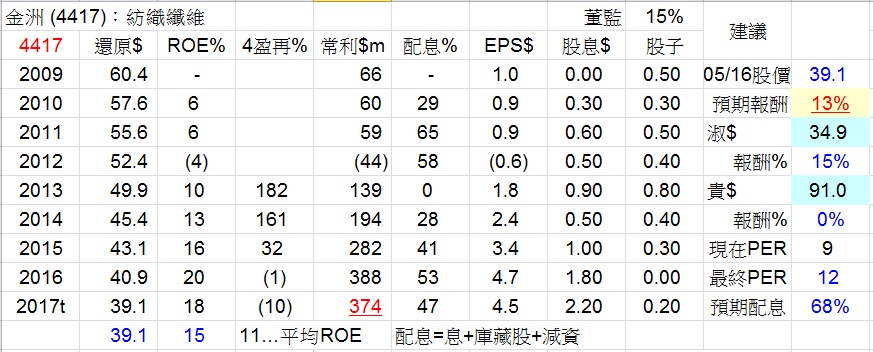

- 裕民(2606):台灣營收最大的龍頭航運公司,由於50%是自營船舶,所以當景氣自谷底翻轉時,會受現貨報價上升而獲利。屬於遠東集團。

- 台航(2617):官股代表,必須維護政府政策。

- 四維航(5608):專做市場區隔性強、專業度高的原木船、高甲板多用途船及輕便型船舶。

- 正德(2641):太小了。

- 益航(2601):已經不再是航運股了,益航目前以中國大陸的大洋百貨為主。

- 東森(2614):已經不再是航運股了,東森目前以多媒體為主業。

所以,

- 景氣回升時,選股以裕民(2606)、中航(2612)為主。

- 若是考量獲利穩定,排除景氣循環的影響,那就是選慧洋-KY(2637)。

- 處理景氣循環股,老師的建議是:

1. 盯準GDP、油價

2. 買在夠低

3. 抱超過一個循環5年以上

二.海運股的特點:

2013/04/27/湯財文庫/[神州股票資訊]航運的春天還是航運股的春天? 談談航運的投資

『

航運的核心特點,固定成本大,可變成本小,使得船東更加願意為了爭取短期利益而低價承運; 而且船舶提供的業務相對無差別性,使得更加容易發生價格戰;

船舶生命週期長,供需關係發生逆轉之後再平衡需要時間;

金融資本對航運市場的過度介入導致助長助跌效果;(航運衍生品,低廉的融資成本使得船東的定船慾望特別的強烈,容易造成供應的過剩)

船舶的供應週期相對較長,從下單到交船有一定的時間差,使得航運市場的供需關係容易存在誤配;

航運的需求屬於衍生需求,相對彈性小,從而導致運力不足時運費急劇上升,而運力過剩時運費急劇下跌;

縱觀歷史上所有成功的航運公司,我們就會發現他們成功的最關鍵點往往就是在市場低迷的時候以最便宜的價格購入了一家航運公司最為核心的資產-船舶,很多時候這往往就構成了這家公司在未來5-10年的核心競爭力,反之那些經營失敗的案例往往也都是敗在公司在資產價格高位時大量購入核心資產,從而導致公司無法抗拒市場下滑帶來的風險;

』

2009 Yahoo奇摩知識+ 四維航毛利率怎麼這麼高啊?

『

一樣是散裝航運,營運內容可大不相同。有的散裝航運也有其他的營運,比如: 東森、益航。即使是純的散裝航運,也還有 time charter 和 voyage charter 之分。所謂 time charter,就是把船租給別人, 固定收取租金而已,還有乾租與溼租之分,差別在於有沒有包括船員。如果是 time charter,什麼油費、港口運都和它無關。想像一下, time charter 和汽車租賃有點像,而乾租和溼租的差別在於有沒有附司機。相對之下, Voyage charter 就有點像是計程車了,收入不是那麼穩,油費和雜費都是自己付。

所以, 散裝船運公司有四種,

- 是作 time charger 的,這種公司毛利率通常比較高(這是因為前幾年的租船價不錯,現在就未必了),因為它的收入就是租金,而付出的成本不多,主要是折舊和人力,不過它的資本要求比較高,因為要買船;

- 是租人家的船來跑 voyage charter 的, 資本低很多(不需買船),毛利率也比較低(純賺工錢);

- 是自己買船跑 voyage charter,資本和純作 time charter 的一樣高,收入還好;

- 是託管公司,專門幫人把船租出去的,純賺佣金,不用本,利潤又好。

- 當然, 還有混合經營的。

』

三.選股要點:

2017/02 /11/Value Partners/垃圾堆中找黃金 — 海運業

『

海運自古以來就已存在,需求不會因科技的發達而消失。

如何選擇投資標的

- 公司有充足的現金和流動性

- 股價淨值比 (P/B ratio) 越低的公司

- 由於國際海事組織的新規定,船隊越年輕、環保節能船比例越高的公司未來將越有利。

』

四.台灣散裝海運公司介紹:

目前台灣有涉足海運的公司如下:

中航(2612)、慧洋-KY、(2637)新興(2605)、裕民(2606)、台航(2617)、四維航(5608)及正德(2641)、益航(2601)、東森(2614)。

MoneyDJ理財網

『

2015年產品營收比重:陸運約佔42%、散裝航運約佔45%、物流業約佔12%。

(1)海運業務:在新加坡與香港分別成立全資子公司,經營散裝航運業務。營業項目包括經營國際大宗物資運輸業務、船舶管理以及船舶租賃等,擁有海岬型船舶,並持續往其他類型散裝船隊及能源運輸船隊發展,維持船隊平均船齡5年以下。截至2014年底,公司共經營7艘船,總載重為114.2萬載重位。

(2)內陸貨櫃運輸業務:受航運公司及廠商委託運送空、重櫃於貨櫃碼頭、貨櫃場及廠商間之進出口貨櫃運輸業務,以及經營與內陸運輸相關之倉儲、修洗櫃及空櫃場業務。貨櫃車隊全面導入派遣系統,升級成智慧型的調度平台,以強化車隊的營運管理,並且擁有桃園貨櫃場及基隆、台中、高雄三地空櫃集散站。擁有的車隊與設備為曳引車301輛、半拖車512餘輛。在桃園地區計有6家內陸貨櫃集散站,公司在此國內市佔率約50%。

(3)物流業務:經營內陸貨櫃集散站,提供CY、CFS、保稅、倉儲物流、貨櫃洗修等多種服務。貨櫃集散站設於南桃園的楊梅市,此業務以深耕台灣北部地區客戶為主。在桃園縣楊梅擁有貨櫃集散站,佔地約33,421坪,其中倉庫總面積5,225坪,保稅倉約2,000坪。

(4)代理空運及其他:為沙烏地阿拉伯航空公司在台灣地區總代理業務,負責該公司在台灣地區貨運及客運業務。另外還經營旅遊及票務代理。

中國航運公司董事長是香港航運鉅子彭蔭剛,集團體系在中航的總持股達67%,旗下船隊全為海岬型散裝船,和兩岸政經關係極為緊密,在中航擁有五董二監席次,和香港貨櫃船業排名第一的東方海外公司屬同一體系。

』

2017/10/07/工商時報/中航:遠距運輸市場好轉

『

中航多角化經營,本身船隊為單一海岬型船,海運業占44%,內陸貨櫃運輸占41%,物流業務占14%,代理空運及其他業務占1%。主要轉投資事業包括經營巴拿馬型與輕便型船的台灣航業與經營油輪運輸的能源海運,分別持股10.41%與12%,分散營運風險。

9月15日中航於大陸青島北海船廠剛新接18萬噸節能環保海岬型散裝船「中華名望輪」,成為公司第10艘海岬型船。

』

2016/03/10/理財周刊/美元轉弱原料漲 航運股低檔反彈

『

中航目前擁有10艘海岬型船,平均船齡在十年以下,法人指出,出租船隻以現貨報價為主,獲利較易隨著BDI、BCI指數的波動而波動。

』

2017/01/06財訊快報/劉居全/慧洋-KY(2637)去年營收減少4.6%,每股稅前2.96元 今年將增13艘新船

『

目前慧洋旗下船隊的平均船齡約 6 年,保持輕齡化優勢,總船隊規模已達 114 艘,穩居國內最大散裝船運龍頭,

』

MoneyDJ理財網

『

F-慧洋(2637)公司創立於1999年,登記為開曼群島商,為台灣最具規模的散裝船隊船東之一,董事長藍俊昇為台灣散裝-四維航(5608)藍俊德的胞弟。

慧洋營業收入以租金為主,去年整年更高達90%以上,且由於旗下船舶均以長期出租為主,故慧洋營運現金流量相較同業非常穩健。

由於公司打造船舶均向日本造船廠訂船,故資金多以日圓交付,手中有遠期外匯部位,因此日圓升值期間公司須認列金融資產評價損失,貶值則公司有匯兌收益。然而,公司的船舶租約多為美金計價,所以公司收益亦受到美金匯兌的影響。

2015年按區域各營收比重:日本約佔26%、新加坡約佔15%、丹麥約佔9%、荷蘭約佔13%、香港約佔7%。客戶結構中,長約客戶為日本、歐洲客戶,自營客戶則分佈於世界各地,以亞洲地區印度、中國、東南亞為多,並陸續擴及中東、非洲、南美市場,進一步提升自營客戶之廣度。

』

2013/02/07/商業周刊

『

在一九九九年全球航運界陷入不景氣中,藍俊昇趁著船價低迷之際危機入市,開啟他的創業之路,卻也成了航運界話題;因為在這之前,他曾跟哥哥藍俊德(四維航業董事長)一起創立了四維航業。

航運公司的經營,講求效率與速度,遇到這樣的客戶往往都是放棄。因此,台灣多數老字號散裝船商,例如裕民、中航、新興這些公司,專營十萬噸以上的海岬型(Capesize)船隻,主要承攬的貨物是鐵礦砂、煤炭;但藍俊昇卻建立了四萬噸以下的輕便型(Handysize)船隊,還在新加坡成立辦公室,專門服務印度客戶。

散裝航運界是越大的船越好做,大型船只運鐵礦砂和煤,巴西到遠東往返一趟要八十天,裝卸貨之後又立即返航,市場穩定、經營複雜度低。

但小船則像「區間車」,貨物種類繁雜,往往一艘船裝好幾十種散貨,常常載煤完了,裝穀物,接著載鋼材,每一次換貨都要裝卸貨與洗艙、掃艙。

藍俊昇跟同業不同,經營區間車船隊的缺點就是,每天一起床,平均就有十艘跑近程的船把生意做完了,必須再找新貨主;每天要從早上找到下午,每次找的貨都不一樣。「我們全世界都會去,東非、南非、北非,我們都攬貨裝貨;冰島前陣子國家財政垮掉,船照樣在那裡裝卸貨,」慧洋總經理鄭俊聲說。「這代表慧洋賺的是管理財,而不是機會財,」朱世逸觀察。

』

2016/03/01/財訊雙週刊 第 498 期

『

張榮森進一步分析,慧洋經營策略和裕民、新興等其他船商不同,慧洋有9成的船都綁在租賃,剩一成自營;而後2家有逾5成是自營,所以景氣好時,不受長約鎖住價格,能以高價攬貨,賺取豐厚獲利;至於慧洋,在景氣好時則表現平平,不景氣時反而因為長約的租金鎖在相對高點,凸顯獲利能力。

沒料到,NYK後來成為慧洋大客戶與親密戰友,連續簽了近20艘長約船。另一方面,慧洋的信用一傳十、十傳百,世界各地的客戶,一看到慧洋的合作夥伴中有大船商NYK,就放心與之合作。加上慧洋船隊眾多具經濟規模,不論在談保險、維修費等都有較大的折扣空間,省下來的錢就能折讓在租約上;再者,慧洋從輕便型、超級極限型、巴拿馬極限型、海峽型等都有,與過去散貨航商只經營1至2種船舶的方式不同,讓大客戶可一站購足。

一位老航海人甚至說,讓超過千艘的重量級航商NYK、三井,願意花錢向慧洋租船,還不乏15年長約,在海運界實在罕見;又散貨船商能擁有50艘已是「天文數字」,慧洋如今卻做到破百艘!

』

2013/11/15/張佩芬/F-慧洋倫敦上市 營運衝鋒

『

F-慧洋海運(2637)昨(14)日在英國倫敦證券交易所舉行海外存託憑證(GDR)掛牌典禮,慧洋董事長藍俊昇指出,公司有超過30艘船節能船在建造中,因為交船時間早,是公司領先同業的最大利基,讓明、後年營收獲利都可持續往上攀升。

慧洋是台灣與大中華區第一家在倫敦主板上市的GDR,這次發行的3,931萬美元GDR與6,000萬美元的海外無擔保可轉換公司債(ECB),共募得約一億美元,也讓公司的負債比將從最高近80%降到70%以下。

目前台灣在英國倫敦掛牌的公司共有6家,包括:遠雄、亞泥、鴻海、光寶、宏碁、長榮海運等,但都不是在主板掛牌。

』

2016/11/29/張佩芬/船隻環保要求提升 慧洋:熬到2020年將大賺

『

慧洋海運董事長藍俊昇指出,國際海事組織今年開始陸續執行的4項環保規章,讓造船成本提高4到5百萬美元,船齡15年以上船舶明年中就會開始加速淘汰,估計到了2020年,散裝船運市場缺船狀況會非常明顯,慧洋現有55艘與20艘建造中環保節能船將握有最大優勢。藍俊昇指出:以今年(2016)起安放龍骨船隻執行的第三期氮排放標準,根據該項標準,船隻被強制要採用減碳引擎,每艘船造價約提高2百萬美元,因此不少航商搶在今年之前造船,使得今年起造船訂單銳減。

2017年9月8日開始,國際海事組織將實施強制設置壓艙水處理系統(新造的日本船可以超重百分之二十到百分之三十 在同一挪威驗船構構實際認證下 因為新造日本船有特殊壓艙水設計 其原理如同潛水艇一樣 載重水線既是死線 還有百分之二十超重的空間 所以嘉能可賺的是這超重的百分之二十),安裝費用輕便型船估約40萬美元,巴拿馬型船約50萬美元,海岬型船近百萬美元,估計15年以上船隻安裝並不具經濟效益。

另歐洲、美國東西岸、加拿大與中國大陸的長三角、珠三角與渤海灣港口,已經開始執行低硫要求,船隻必須加裝脫硫設備,或是採用價格高1倍的低硫燃油,另國際法規則是要求硫含量在2020年要從目前的3.5%降到0.5%,裝置脫硫設備費用約需2百萬美元。

還有2018年初將開始實施的溫室氣體減排對策,雖然目前還沒有強制措施,卻已成為部分重視環保企業挑選船舶的附加條件。

藍俊昇分析,全球對環保的要求日益提升,目前包括國內的統一、福懋等企業,以及全球最大貿易商嘉能可等,都已經將15年以上船舶列為拒絕往來戶,保險公司對15年以上船舶,每噸貨加收1。5美元保險費。因此估計4年後散裝船運市場將會出現嚴重缺船現象,能熬到2020年的船東屆時都會大賺。

』

2015/12/23財報狗洞見股票討論區與分析/F-慧洋(2637) - 國內最大船舶租賃龍頭

『

由于慧洋採取高財務槓桿操作,償債壓力非常巨大,因此慧洋未來主要觀察重點有幾個:

1. 簽訂長約能否確實收到租金

目前慧洋簽訂長約之客戶皆為世界一流航商,如NYK、MOL、Norden等,在未來收不到租金的可能性應該相當低,但仍應密切觀察。

2. 船舶能否立即出租並簽訂長約

今年以來,慧洋多數新船均能立即出租並簽訂長約,舊船換約也以長約為主,由于慧洋租船業務佔比90%,自營業務佔比10%,如果船租不出去,就必須暫時自營,而自營業務就受景氣波動很大,虧損機率遠比租船業務高,一但慧洋未來船租不出去,又必須提列高額折舊費用,轉盈為虧機率就非常大,必須非常小心。

3. 換約時所洽簽租金的高低

一般來說,在簽訂船舶租賃契約時,所洽簽租金的高低須視當時航運景氣而定,由於無法預測未來航運景氣的高低,因此在每次換約時可以談得多少租金也就無法預測,如果談到的租金低,而償債壓力又巨大時,經營風險就會提升。為了避免一次換籤過多租金較低的合約,而增加未來償債難度,慧洋作法是儘可能將手上租約到期日分散,以分散經營風險。因此未來慧洋手中合約「到期日」就是重要觀察指標,如慧洋手上合約「到期日」漸趨一致,就必須格外小心。

4. 美國啟動升息循環對償債之影響

由于慧洋新船均是跟日本下訂,因此慧洋多數債務以日圓為主,美國升息對慧洋影響不大,日本升息與否影響反而較大,因日本已在通縮泥淖中掙扎多年,可以預期日本央行未來升息機會應該不會太高。

5. 匯率升貶之影響

由于慧洋握有大量日幣借款,因此日幣匯率升降將對慧洋產生業外損益,近年來受惠日幣貶值,慧洋就有大量匯兌利益產生。不過匯率就像兩面刃,未來一但日幣轉貶為升,慧洋可能就會有大量匯兌損失產生。

......

以新船為主的散裝船東,最重的兩項成本是折舊成本&人事成本,這兩項成本與船隻數等比例上升,所以並沒有明顯的規模經濟優勢

』

2016/07/12/恩汎理財投資團隊/市場持續低迷不振 慧洋獲利成長遇瓶頸

『

整體而言,雖其自營部位頗低(不到1成),但從BDI指數反應出整體散裝市場的低迷不變,雖長約具有獲利保障的效應,但當現貨價與合約價的差距太過擴大時,違約率相對提升,雖有違約金挹注獲利,但對長久來說,影響新船合約及租期,短多長空;且船商在營運、獲利低迷下,財務結構較鬆散的船商將面臨財務風險,也使得整體市場交易風險大增,業外的售船交易勢必同時受到影響。

』

2016/03/10/理財周刊/美元轉弱原料漲 航運股低檔反彈

『

新興目前共有18艘各型貨輪,其中包括9艘海岬型17。5萬噸的散裝貨輪,今年還會再加入一艘25萬噸的鐵礦砂專用輪,順利的話,交船後有機會搭上鐵礦砂反彈行情。法人指出,新興與中航及裕民不同的地方,是新興主要多以簽長約為主,獲利相對穩定,波動性較小,儘管在運價大幅反彈時,受惠程度將不若其他同業來得多,但仍屬於穩健的投資標的。

』

2013/07/02/中時電子報/黃琮淵/業外獲利佳 裕民全年可賺錢

『

裕民主管表示,由於旗下船隊營運模式採現貨經營為主、期租合約為輔,近一、二年來散裝航運受制於船舶運能供給過剩,對營運是強勁挑戰。

』

2016/09/21/MoneyDJ /劉莞青/散裝市況回溫仍有難度,裕民今年營收估減2成

『

裕民航運成立於1968年8月29日,前身為裕民運輸公司,原經營貨車運輸業務,於1984年改組為裕民航運,為全球船東、礦商、鋼鐵廠、電廠提供散裝航運運輸服務,主要經營大宗物資運送,以礦砂、煤炭及榖物為主。目前其包括營運、在建、合資及受託管理等船隊總數達48艘,營運船隊包括14艘海岬型、13艘巴拿馬極限型、2艘輕便型、5艘水泥船和6艘超級油輪(VLCC)。

』

2016/08/13/工商時報/張佩芬/裕民:下半年市況可望好轉

『裕民自2012年起,領先同業採用市場差異化策略,設計訂造新型節能環保船,租價可高於同型船約兩成。裕民目前營運船舶共51艘,包括合資公司在內,尚有11艘新型節能環保船建造中,預計於2019年前陸續完成交船,屆時船隊平均船齡將低於7年。

』

2016/11/07/張佩芬/台航 明年再交4新船

『

台航今年與明年交船的8艘新船,都由造船工藝評價很高的大島造船廠建造,雖然沒有造在最低點,也已是高檔時對折價,目前造船價格陷於谷底,劉文慶表示需觀察一段時間,明年再研究是否加訂新船。

台航目前自有散裝船共有19艘,包括6艘巴拿馬極限型與13艘輕便極限型船,另有拖船9艘,代營臺電船兩艘,租賃的兩艘貨櫃船用來經營兩岸航線,還有一艘客輪台華輪航行高雄與馬公間。

台航最大股東是交通部,持股比例約26%,泛官股約40%,交通部新指派董事長劉文慶,是立法委員出身,曾任台中魚市場公司、高雄硫酸亞公司與中殼潤滑油公司董事長。

』

2007/06/30/大紀元/台航股權爭議 何煖軒:政府不讓步

『

何煖軒說,商人眼中只有盈餘,但政府必須兼顧企業經營與政策目的,台航由政府提供輪船,負擔離島運輸任務,平均每年虧損7,000萬元,一旦由民間主導經營,此一大眾運輸任務早晚會被放棄,這是政府認為應繼續掌握經營權的主因。

』

2007/11/16/大紀元/台航董事席次 中航全落空

『

持有台航股權37。5%的中航,昨日原可在台航董事會取得三席董事席次,但在台航小股東提議從「累積投票法」變更為「全額連計法」下,交通部獲得壓倒性勝利,七席董事全拿,中航全軍覆沒,一席董事也沒有。

台航公司派約握有50%以上掌控權,包括交通部26。46%、陽明持有16。96%、華南銀行約1。5%等;中航則持有37。5%。市場人士指出,若以原來的累積投票法,兩派人馬加上各自徵求的委託書,公司派穩拿四席,中航有機會搶下三席,但昨日的結果,連兩席也不給中航。

』

MoneyDJ理財網

『

公司提供船舶運送服務,以散裝航運為主,2015年營業比重:租金收入約佔80%、運費收入約佔16%、管顧及佣金收入約佔4%。

截至2016年4月止,公司所營運管理之船舶共70艘,包括全資巴拿馬子孫公司所擁有的自有船舶50艘,加上代管(含管顧/投資)船舶20艘,平均船齡約7年。

依船舶性質分,原木雜貨船12艘,高甲板多用途船15艘,輕便型及輕便極限型共34艘,巴拿馬極限型3艘及Ultramax共4艘,Kamsarmax 1艘,船隊組成以輕便型散裝輪或小型雜貨輪為主。另外還有1艘小型沿海客輪。

』

2012/06/28/時報資訊/藍俊德:四維航今年仍賺錢

『

四維航表示,旗下船舶中不但沒有海岬型及超巴拿馬極限型,至於巴拿馬極限型及輕便極限型也只有8艘僅佔本公司船隊約15%屬於易受全球景氣大幅波動影響之船型,其餘85%皆為40,000載重噸以下原木船、高甲板多用途船及輕便型船舶,市場區隔性強、專業度高,與海岬型、超巴拿馬極限型、巴拿馬極限型及輕便極限型相較,受市場衰退影響幅度較小,同時以自營、短租和長租模式鎖定高運價之客層,因此才能維持穩定的獲利。

』

MoneyDJ理財網

『

於2014/10/09以每股13元掛牌上櫃,正德旗下船舶目前也多採長約,迄2016年9月,公司及轉投資公司之自有船舶合計有11艘。其中6艘以長約出租,餘3艘採航次自營攬貨或短期論時出租方式經營。同時有2艘1萬級的合資船隻。

』

MoneyDJ理財網

『迄2015年,集團共計營運船舶12艘,其中包含4艘巴拿馬極限型及2艘輕便型船舶,其他還有2艘Kamsarmax型與4艘Supermax型。全部都是長約船。益航因投資的大洋百貨營收,已經佔公司總營收88%,2014年7月1日起將自航運類股改列為貿易百貨類股。2015年合併營收比重:銷貨收入佔61%、航運收入佔14%、商場轉租佔9%。

』

MoneyDJ理財網

『自1970年代從航運起家,1990年代發展媒體產業,21世紀初進入零售領域。近年來為積極提升營運績效,自2013年Q2起停止穀物貿易買賣,陸續將重心放在網市場及新媒體業務,同時經營旅遊休閒等事業,公司計畫2014年7月1日改掛百貨類股。未來將逐步退出海運市場,

』

==========

因為海運股真的有其專業,所以這篇文章主要都是引用網路上的新聞和文章,再來做彙整,我也特別加上了出處,如果侵權,麻請告知刪除。