- 2024年280億美元⾄320 億美元的資本⽀出中,70%~80%的資本預算將⽤於先進製程,約10%~20% 將⽤於特殊技術,約10% ⽤於先進封裝、測試、掩模製造等。

- N2預計於2025年實現量產,其軌道與N3類似。作為N2技術平台的⼀部分,台積電還開發了具有背⾯電源軌解決⽅案的N2,基於效能、成本和成熟度考慮,該解決⽅案更適合特定的HPC應⽤。具有背⾯電源軌的N2將於2025年下半年提供給客⼾,並於2026年量產。

- 台積電正在日本熊本建造⼀家專業技術⼯廠,該⼯廠將採⽤12、16、22、28奈⽶製程技術。2024/02/24舉⾏這座⼯廠的開幕儀式,預計將於2024年第4季實現量產。台積電將在⽇本建造第2座晶圓廠,也許是3座。

- 台積電計劃在德國德勒斯登晶圓廠建設計劃於2024 年第4季開始。

- 魏哲家表示,INTEL的PPA與台積電的N3P⾮常相似或相當。劉德音表示,台積電的N3P 可以與INTEL的18埃米相媲美。

- INTEL採用ASML的⾼數值孔徑EUV,但台積電沒有,這是因為台積電認為技術本⾝是沒有價值的。只有當以合理的成本、最好的電晶體技術、最好的節能技術提供給客戶時,技術才有了價值。(簡單地說,就是⾼數值孔徑EUV太貴了。)

- 為因應INTEL將自行生產邏輯晶片和代工晶片,台積電採取了⾮常保守的⽅式準備產能。

- 台積電的⾼雄⼯廠是2奈⽶。

2024年1月20日 星期六

台積電2023第四季法說會重點摘要

2023年10月29日 星期日

台積電2023第三季法說會重點摘要

- 台積電的獲利能⼒由6個因素決定:領先的技術開發和提升、定價、成本降低、產能利⽤率、技術組合和外匯匯率。舉例來說

- 有利的外匯匯率:與第三季相⽐,台積電的實際⽑利率超出了三個⽉前提供的範圍上限80個基點,這主要是由於更有利的外匯匯率。

- 不利的高成本技術開發:第四季度⽑利率中位數下降1.8 個百分點,⾄ 52.5%,這主要是由於3奈⽶營收的急劇增⻑導致利潤率持續稀釋。

- 2023 年的資本⽀出約為 320 億美元。先進製程技術佔70%;專業技術佔20%;先進封裝、測試、光罩製作等佔10%。

- 台積電計劃在德國德勒斯登建⽴專業技術⼯廠,專注於汽⾞和⼯業應⽤。該⼯廠將採⽤22/28奈⽶和12/16奈⽶技術。2024年下半年開始建造,2027年底開始⽣產。

- N2將採⽤奈⽶⽚電晶體結構(nanosheet transistor structure)。(筆者諳: N3採⽤FinFET,N2採⽤GAA。)

- 台積電還開發了具有背⾯電源軌解決⽅案的N2,該解決⽅案最適合HPC應⽤。台積電⽬標是在 2025 年下半年向客⼾提供背⾯電源軌,並在2026年量產。

2023年7月24日 星期一

台積電2023第二季法說會重點摘要

- AI 處理器需求約佔台積電總收⼊的 6%。台積電預測未來 5 年復合年增⻑率將接近 50%,占台積電收⼊的⽐例將增⾄百分之⼗幾。

- N2 技術開發進展順利,預計將於2025年實現量產。2025年下半年向客⼾提供N2背⾯電源軌,並在2026年投⼊⽣產。

- 亞利桑那州的⽣產計劃將推遲到2025年。

- 海外晶圓廠的初始成本⾼於台積電在台灣的晶圓廠,原因是:⼀是晶圓廠規模較⼩;⼆是整個供應鏈成本較⾼;三是與台灣成熟的⽣態系統相⽐,這些海外⼯廠的半導體⽣態系統還處於早期階段。

- 台積電的客⼾排隊等待 AI 加速器,是因為後端、先進封裝⽅⾯,尤其是CoWoS,台積電的產能⾮常緊張。但CoWoS容量在2024年將⽐2023年翻倍,⼤概會增加2倍的容量。

- AI需求增加不⾜以抵消2023年的衰退。

- 海外晶圓廠的成本會更⾼,但為了增加客⼾對我們的信任,讓他們在地緣政治擔憂下繼續與我們合作,台積電可能會彈性調整價格。(筆者諳:從這個回答可以看出,之前台積電與蘋果爭執價格問題的結果,台積電輸了。)

- 從短期來看雲服務提供商的資本⽀出固定時,AI會蠶⾷數據中⼼處理器。但⻑期來看,AI會讓廠商增加資本⽀出。

- ⼈⼯智能中的這類應⽤,無論是CPU、GPU還是⼈⼯智能加速器或ASIC,它們都需要領先的技術技術。他們都有⼀個症狀:他們使⽤⾮常⼤的芯⽚尺⼨,這是台積電的強項。

- 台積電平均⽑利率⽐以前更⾼了。台積電以前的⽑利率50%。現在談論的是53% 及更⾼的⽑利率。這導致N3毛利率追趕公司平均毛利率更困難,即使如此,N3在7到8個季度的時間內仍會達到公司平均⽔平。

2023年5月21日 星期日

台積電2023第一季法說會重點摘要

- N2有望在 2025 年實現量產。

- 台積電在亞利桑那州僱900多名美國員工,在日本僱了370多名員工,計劃2023年在台灣招聘6,000多名員工。

- 高雄不建廠是因為台積電將在日本、南京建立N28新晶圓廠,然後考慮在歐洲建立第3個汽車應用晶圓廠。

- 在日本,台積電的資本支出總額約為 80 億美元,預計約 50% 將從日本政府那裡獲得。

- 台積電設立了一個海外辦事處, Overseas Operations Office, OOO。因為海外晶圓廠的數量越來越多,因此,台積電需要確保連貫性以及文化上,一切都與總部保持一致,且符合台積電的核心價值。

- 台積電、ASML和NVIDIA最近發布cuLitho,指的是將軟件和硬件結合在一起,將昂貴的操作轉移到GPU來幫助加速計算光刻,以幫助台積電部署光刻解決方案,如逆光刻技術、更廣泛的深度學習等等,進而能在成本改進和競爭中獲得一些優勢。

- 台積電不願針對美國的CHIPS法案、海外廠生產的晶圓訂價策略、資本支出高峰做評論。

2023年2月1日 星期三

台積電2022第四季法說會重點摘要

- 因為終端市場對智能⼿機和個⼈電腦的需求進⼀步減弱,2023 H1的N7/N6產能利⽤率將不會像過去3年那樣⾼。半導體供應鏈庫存需要幾個季度才能重新平衡到更健康的⽔平,預計2023 H2台積電的N7/N6需求將⽐我們之前的預期溫和回升。

- N3已按計劃於2022年第4季度末成功進⼊量產,良率良好。2023年第3季度開始,N3將貢獻台積電2023年晶圓總收⼊的中個位數百分⽐。預計2023年N3收⼊將⾼於2020年第1年的N5收⼊。

- N3E量產計劃於2023 H2進行。N3和N3E的客⼾參與度很⾼,第1年和第2年的流⽚數量是N5的2倍多。

- 台積電正在亞利桑那州建設2座先進的半導體⼯廠。台積電在2022/12/06⽇舉行了開幕式,Fab 1在2024年開始⽣產N4。第2個晶圓廠計劃於2026年開始⽣產N3。台積電的美國的晶圓廠其⾯積⼤約是典型邏輯晶圓廠的2倍。(所以目前在美國等於是建了相當於4座台灣的台積電晶圓廠,最終台積電總共會在美國建6座,其相當於12座台灣的台積電晶圓廠,很可能除了先導晶圓廠在台灣外,將來所有台積電的先進製程都在美國量產。)

- 2023剛剛在台南科學園區量產N3。

- 2025開始量產N2,地點將在新⽵和台中科學園區。

- 在⽇本的專業技術⼯廠將於2024 H2 量產N12、N16以及N22/28。台積電考慮在⽇本建設第2座晶圓廠。

- 海外N28以下的產能可能會在5年內,占台積電20%的N28以下的總產能。

- 台積電南科Fab 18,總投資600億美元、20萬片晶圓,約是每1000⽚晶圓3億美元。亞利桑那晶圓廠,總投資400億美元、5萬片晶圓,約是每1000⽚晶圓8億美元。

- 2023以前台積電的稅率約11%,在2023後,台灣的部分免稅或激勵措施已經到期,如果沒有通過⼯業創新的新修正案,即⼯業創新法,我們的稅率將在18%-19%之間。通過這項新修正案,台積電的稅率將降⾄15%左右。

- 台積電N2採⽤了納⽶⽚結構,2024年進行⾵險⽣產,2025年進行量產。

- 美國建築和設施的建設是台灣的4-5倍。

- 台積電2022年先進封裝的增⾧速度與企業增⾧率相似,占總收⼊的7%。

2022年10月20日 星期四

台積電2022第三季法說會重點摘要

- 由於智能⼿機和個⼈電腦終端市場疲軟以及客⼾產品預定延遲,半導體供應鏈庫存需要幾個季度才能重新平衡到更健康的⽔平,所以從2022 Q4開始,台積電的N7、N6產能利⽤率將不會像過去 3 年那樣⾼,N7、N6這部份的資本支出也會收緊。台積電預計這將持續到2023 H1,需求將在2023 H2回升。

- 2023年的N3收⼊將⾼於2020年第⼀年的N5收⼊,N3將在2023年貢獻個位數百分⽐,台積電觀察到N3和N3E的客⼾參與度很⾼,第⼀年和第⼆年的流⽚數量是N5的2倍以上。

- 亞利桑那廠N5將繼續按計劃進⾏。南京廠,台積電剛剛獲得了N28和N16擴展的 1 年授權,所以也如期進⾏。對於⾼雄廠,最初,台積電原先在N28和N7建⽴ 2 個晶圓廠,現在N7先暫停。⽇本廠也按時滿⾜客⼾的需求。

- 2022年全年台積電能實現53%及更⾼的⻑期⽑利率。

- 台積電不考慮做股票回購,現⾦將投資於資本⽀出。

2022年7月24日 星期日

台積電2022第二季法說會重點摘要

- 儘管庫存持續調整,但台積電客⼾的需求繼續超過台積電的供應能力。台積電預計產能將在整個 2022 年保持緊張,以美元計算,台積電的全年增⾧率將達到 30% 左右。魏哲家表示:從台積電的毛利率保持穩定可以證明這個說法。

- 即使有庫存調整,但2023年對於台積電來說仍然是增⾧的⼀年。

- 2023 年資本⽀出可能是 400 億美元或更⾼。

- 台積電正面臨設備交付延遲的問題,因此,預計2022年的部分資本⽀出將推遲到 2023 年。

- 雖然許多電⼦設備數量可能不增加,但矽含量要⾼得多。比如說,當今汽車中的矽含量繼續上升,因此台積電仍可以成長。

- N3 有望在2022 H2實現量產,N3E 有望在2023 H2實現量產。

- N2預計在2024 年⾵險量產,2025 年量產。

- 美國廠是對台積電所有的客⼾群開放使⽤,所以不會和美國有合資的安排。

- 台積電在日本成⽴3DIC中⼼,是因為⽇本在3DIC或SoIC封裝領域有⼀個世界第一的原材料優勢。

2022年4月16日 星期六

台積電2022第一季法說會重點摘要

- 對於特殊化學品和氣體,包括氖氣和氙氣,台積電從不同地區的多個供應商處採購,並且已經準備了⼀定⽔平的庫存。台積電預計材料供應不會對運營產⽣任何影響。

(因為特殊化學品和氣體在抵達晶圓廠之前,需要多重加工,不同工藝對於特種氣體的純度和比例要求不同,而烏克蘭的氖氣的全球供應份額達70%,氪氣和氙氣的全球供應份額則分別達到40%和30%,目前俄烏戰爭仍在持續,所以台積電一開始不等別人問,就自己先說明目前的狀況。) - N3計劃在2022 H2實現量產,N3E在2023 H2實現量產。

- N2計劃在2024 Q4實現風險生產,N2在2025 Q4實現量產。

- 台積電目前在海外建造的廠房:亞利桑那州有⼀個N5的晶圓廠,在⽇本有⼀個N28和N16 FinFET技術的晶圓廠,在中國擴⼤N28和N16 FinFET技術的產能。此外,台積電正在台灣建設更多的N28產能。

- N5和N7從2022 H2開始,將貢獻台積電超過50%的營收。

- 有人提問到,有關台積電被美國要求,教導INTEL如何加速其晶圓代工的路線圖。台積電回覆是說,台積電知道如何競爭,台積電能保護好⾃⼰的知識產權和客⼾的知識產權,而INTEL在將來收回下給台積電的訂單也在考量之內,不會有任何影響。

(這樣的回答,反應出台積電真的如外界傳聞,被要求必須指導INTEL如何加速其晶圓代工的路線圖。)

2022年1月29日 星期六

台積電2021第四季法說會重點摘要

- 為了進⼀步增強N5系列,台積電還推出了N4P和N4X技術。與N5相⽐,N4P的性能提升了11%,電源效率提⾼了22%,密度增益提⾼了6%。N4P旨在讓客戶輕鬆從N5遷移,其tape-out將於2022 H2進行。台積電還推出了N4X,作為特別針對⼯作負載密集型HPC應⽤程序優化的產品。N4X將⽐N5提供更多的電路性能提升,台積電預計N4X將在2023 H1進⼊⾵險⽣產階段。

- N3採⽤FinFET。N3將於2022 H2開始⽣產,並且與N5相⽐,預計第1年N3的new tape-out會更多。N3E將於2023 H2開始⽣產。

- 2022年台積電的資本支出約400億⾄440億美元。

- 關於intel進入晶圓代工一事,台積電回應指出,台積電主要是受到5G和HPC行業⼤趨勢以及許多終端設備中半導體內容豐富的⽀持,不依賴任何⼀個客⼾或產品。

- 2021年台積電共收到67億美元的預付款。2022年台積電希望還有更多預付款。

- 在半導體補貼⽅⾯,不同國家有不同的激勵措施,形式也不同。其中⼀些與資產減計有關,其中⼀些抵消費⽤,其中⼀些減稅。

- ASML的EUV在2022年不會是潛在瓶頸。

- 通常,台積電是擁有100%所有權的獨資⼯廠。但Sony擁有一項特別的技術,讓台積電可以利⽤他們的運營和在⽇本的製造經驗,來提⾼自身的學習曲線。所以這讓台積電決定與索尼建⽴合資⼯廠,而台積電擁有多數股份。所以這是⼀個特例。

- 台積電將赴日本熊本縣設立子公司(Japan Advanced Semiconductor Manufacturing, JASM),初期採用22/28奈米製程,滿足全球市場對於特殊技術的強勁需求。SONY身為全球最大的CMOS影像感測器(CIS)生產商,台積電獲得SONY授權,取得CIS的封裝技術。

- 位於日本的JASM晶圓廠預計將於2022年開始興建,2024年底前開始生產,此晶圓廠將直接創造約1,500個高科技專業工作機會,月產能達4萬5千片12吋晶圓,初期預估資本支出約70億美元,此案並獲日本政府承諾支持。台積電也破天荒與其他企業合資,索尼半導體解決方案公司(Sony Semiconductor Solutions Corporation, SSS)計畫投資約5億美金,取得JASM不超過20%之股權,日本政府將新設支援半導體產業的基金,台積電可以獲得4000億日圓的補助,條件之一就是在日本持續生產10年以上。

- ⽤於5G的射頻收發器,開始從N28向N16移動,但N16或N12沒有太多擴展,現在正在移動到N6。台積電正在擴⼤產能以滿⾜需求。

- 台積電看到市場上正在推出的新車,半導體含量已顯著增加。同樣的情況也發⽣在數據中⼼、服務器等。

- 台積電未來 2022 - 2024 年將會投資1,000億美元的資本⽀出。

2021年10月15日 星期五

台積電2021第三季法說會重點摘要

- N3風險生產計劃在2021年,量產將在2022 H2開始。

- N3系列將擴展到N3E。N3E將具有更好的製造工藝、效能、功率和良率。N3E 的量產計劃在N3之後的1年進行。N3的改良版是N3E,而不是 N3 plus。(但台積電沒有說明這二個代號的差異點在什麼地方)

- 台積電將在2025年推出考慮採用GAA的N2。

- 台積電將在日本建立晶圓廠。該晶圓廠將利用 N22 - N28技術,預計於2022年開始建廠,於2024年底量產。

- 台積電不排除在歐洲建立一個N28特殊製程的新晶圓廠。

- 台積電的海外晶圓廠通常是100%的獨資。台積電不考慮與政府合資。但是,可以根據具體情況考慮與其他公司或主要客戶建立合資企業。

- 在碳中和的部份,台積電將使用更多的綠色能源,這將能消除大部分的碳排放。但剩下的部份,會靠碳交易和未來的碳權。這就是在2050年實現淨零(net zero)的基本框架。

- 過去只有一兩個客戶提供預付款。但為了確保對台積電客戶的承諾,台積電確實要求其中一些客戶提供預付款。至於客戶的數量,台積電不能披露,但它比以前更多。

2021年10月6日 星期三

中國2021年9月「能耗雙控」與限電背後的意義

中國2021年9月底,開始加強落實「能耗雙控」(同時控制能源消耗總量和強度)政策,預計執行限電一直到2021年年底,以減少碳排放,背後的意義為何?

- 美元超發 ==> 全球原物料價格上漲、通膨 ==> 身為世界工廠的中國電廠和生產廠商成本增加 ==> 中國電廠和生產廠商虧損累累 ==> 世界工廠的中國限電、減產 ==> 全球原物料需求下降 ==> 全球原物料價格下降 ==> 身為世界工廠的中國電廠和生產廠商成本下降 ==> 中國電廠和生產廠商恢復營利 ==> 世界工廠的中國擴產。

- 結論是通膨、限電、減產這是正常的經濟學供給與需求的關係,不必有太多的陰謀論,就算有陰謀,也與上面的第1點相去不遠。

- 加入RCEP之後,藉由限電,如果能將低技術密集但高耗能產業,像是化工、紡織等工廠轉移到東南亞,一方面能共榮RCEP,另一方面能減排,還能增加戰略迴旋的空間。

- 中國要與世界接軌,就要參與氣候問題,就算因此必須履行更強的減排行動,也在所不惜。

- 中國是世界工廠,每年都有嚴格的能源計劃與佈局,一個澳洲煤炭的進口限令,一定是早就想好,早就規劃好的,不會隨便讓澳洲進口的煤炭就掐住脖子,影響人民過冬和工廠生廠。

- 反過來看,如果是一個常常處於限電的中國,也不可能是成為今日的世界工廠。

2021年7月21日 星期三

台積電2021第二季法說會重點摘要

- N5 將在 2021 年貢獻晶圓收入的 20% 左右。

- N4能從N5直接遷移。N4風險生產將於2021 Q3開始,並在2022年量產。

- N3仍將使用FinFET。N3將於2021年風險量產,2022 H2開始量產。

- N3與N5相比,大約有3到4個月的延遲。一部份是因為N3技術非常複雜,另一方面是台積電與一個客戶討論後,共同決定在2022 H2量產,才是最符合客戶的需要。

- 台積電將於2021年10月派發每股新台幣2.75元現金紅利。 因此,台積電股東將在2021年獲得每股新台幣10.25元的現金股息。這也意味著股東在 2022 年將至少獲得每股新台幣 11 元的現金紅利,預計每季度的現金紅利為每股至少 2.75 新台幣。

- 美國廠的第一波美國聘請的工程師已於2021年4月下旬抵達台灣,接受N5技術培訓。美國晶圓廠的建設已經計劃於2022 H2開始設備搬入。N5的第一階段量產每月 20,000 片晶圓將於2024 Q1開始。美國客戶歡迎台積電在美國進行產能建設,並承諾提供強有力的支持和業務承諾。因此,台積電不排除第二階段擴張的可能性,以滿足台積電客戶的強烈需求。

- 美國廠的運營成本必須與台積電的客戶分攤,因此,台積電一定會提高定價。

- 在中國,由於台積電在南京的晶圓廠建設已於2017年完成,並已於2020 Q3完成第一階段的量產,目前已達到每月25,000片晶圓的N16技術產能。台積電正進一步擴大N28在南京的業務,從2022 H2開始批量生產,並達到每月 40,000 片晶圓的產能。

- 台積電預計2021年封測服務將占台積電總收入的 8% 左右。在接下來的5年裡,台積電預計其增長將略高於企業平均水平。

- 有超過20名日本企業加入了這個台積電在日本的3D IC研究中心。至於在日本設立特殊製程晶圓廠的部份,台積電現在正處於研究調查過程中,這個決定現在透露還為時過早,因為最終決策將基於台積電的客戶需求、運營效率、評估和成本經濟性。

- 美國的主要晶片生產商也是晶圓在一個地方生產,並在另一個地方封裝,所以就此而言,台積電沒有看到構成任何封裝的後勤困難。目前,台積電在亞利桑那州還沒有3D IC晶圓廠。

2021年4月17日 星期六

台積電2021第一季法說會重點摘要

- 台積電資本投資決策基於以下四項原則:

- 保持技術領先

- 得到靈活且反應迅速的生產力

- 贏得客戶的信任

- 獲得適當的利潤。

- 汽車晶片短缺的問題:自2018年以來,汽車市場一直疲軟,進入2020年後,COVID-19不但進一步削弱汽車市場,且2020年全年汽車供應鏈都受到COVID-19嚴重的衝擊,台積電的客戶到整個2020 Q3底都繼續減少需求。台積電一直到2020 Q4才看到客戶突然恢復需求。汽車供應鏈漫長而復雜,汽車供應鏈又有自身的庫存管理系統。從晶片生產到汽車生產,至少需要六個月的時間。即使台積電在2021年1月宣布,為汽車客戶提供支持。然而,由於德州意外的暴風雪和日本的晶圓廠生產中斷,又再讓短缺進一步惡化。預計到2021 Q2,台積電的客戶才將大大減少半導體汽車零部件的短缺。

- 台積電已建立了一套歷史悠久的企業風險管理系統,該系統還涵蓋了供水風險。通過台積電現有的節水措施,預計不會對台積電的運營造成任何實質性影響。

- N4風險生產計劃於2021 H2,於2022年實現量產。

- N3仍將繼續使用FinFET。

- 根據客戶的需求和經濟狀況,台積電有擴建南京廠的計劃。

- 台積電目前沒有建立歐洲晶圓廠的計劃。

- 有關漲價的問題:台積電30多年來一直提供穩定且可預測的價格,台積電避免機會主義或短期的變動。

- 有人擔心台積電的供應商跟不上台積電的資本支出,尤其是對於EUV:當台積電計劃1000億美元的資本支出時,台積電已經擁有了供應商供貨的承諾。

2021年1月18日 星期一

台積電2020第四季法說會重點摘要

- 台積電預計2021的稅率在10%到11%之間,假設匯率為1美元兌27.95新台幣。

- 2021年資本支出金額達250億至280億美元。80%的資本支出將用於N3、N5、N7等先進製程,10%的資本支出將用於先進封裝與光罩,10%的資本支出將用於特殊製程。這已經包括對美國晶圓廠基礎設施的所有投資。

- N3將是台積電N5之後,又一個完整節點,與N5相比,N3邏輯密度增益高達70%,性能增益高達15%,功耗降低了30%。N3技術將使用FinFET。(再次排除了GAA)

- 2020到2025年間,美元計價營收約有10%-15%的年複合成長率。

- 由於先進製程的複雜性,資本支出的強度仍然很高。實際上是N3、N5比N7更複雜,N3又比N5更複雜。因此,大部分CapEx強度都來自這些先進技術。當然,EUV是其中的一部分,但這不是唯一的原因。

- 目前大多數短缺實際上是在成熟節點上,並不在N3、N5或N7,而是在0.13微米、N40、N55中。台積電正在考慮擴展、構建這些成熟節點新的產能,以減輕任何潛在的瓶頸風險。

- 因為EUV工具的交貨時間較長,工具非常複雜,EUV的供應鏈需要很長時間為它做準備,所以台積電需要比曾經有過的工具更早(必須提前6到9個月) 且花費更多的CapEx。

- 台積電的股息政策分為兩部分,自由現金流的70%,但不得低於上期。所以在較高的投資期間,台積電重點將更多地放在股息可持續性上。這意味著在接下來的24個月中,投資者可能仍會每季度獲得台幣2.5元。(也就是台積電在未來的2年內沒有增加發放股利的打算)。

- 在x86上,台積電N7的表現很好。隨著台積電進入N3,台積電x86的曝光率將持續增加。

- 替INTEL問問題

- 台積電不願回答是否考慮與IDM客戶一起建立晶圓廠的合資企業。

- 台積電是根據當前的長期需求來投入資本支出或做擴大產能預測,簽訂長期合同以保證將來的裝載量不是台積電的慣例。

- 有個問題問到,客戶能使用自己的設計規則請TSMC代工嗎?還是需要依台積電N5或N3設計規則重新設計呢?台積電回答是,台積電始終與客戶緊密合作,以支持客戶的設計能融入台積電的工藝技術。

2020年10月19日 星期一

台積電2020第三季法說會重點摘要

- N5將貢獻約8%的2020年營收。

- N4將利用N5的強大基礎來進一步擴展台積電的N5系列。N4通過兼容的設計規則能從N5遷移過來,同時在性能、功耗和密度上加強,而成為下一波N5系列的產品。N4風險生產將於2021 Q4,在2022年投入量產。

- N3將是N5之後,又一個完整節點,其邏輯密度比N5提高了70%,性能提高了15%,功耗降低了30%。N3仍使用FinFET技術。風險試產計劃於2021年進行,量產為目標是在2022年下半年。

- 台積電將先進的封裝解決方案以及芯片堆疊解決方案,例如SoIC、InFO和CoWoS,這一系列產品整合到一個保護傘下,並命名為TSMC 3D Fabric。

- 2020年台積電全年資本支出約為170億美元

- 台積電完全遵守法規。有報導稱台積電得到了許可證,台積電不會對這種毫無根據的猜測發表評論。對於台積電第4季度運往華為的貨物,台積電依照法規已經表明,2020年9月17日以後為0。

- 對於8寸晶圓短期供應短缺一事,台積電絕對不會利用這種機會提高價格。

- 台積電正在將N28的產品轉換為N22。

- 台積電將繼續把重點放在台灣。不管所有地緣政治緊張局勢或任何形式的打擊,台積電的研發中心和生產工廠將繼續留在台灣。

- 類似於N6,N4也是台積電繼續從N5改進來的,並且台積電還觀察到,可以透過減少遮罩數來改善缺陷,再進一步改善生產週期時間,同時還可以有更好的密度和更好的性能。以前,台積電提供N6作為N7客戶的第二波。現在,台積電也提供N4提供給N5的第二波客戶。

2020年7月19日 星期日

台積電2020第二季法說會重點摘要

- 台積電2020年營收至少成長20%。

- 大家一直從不同的問題來追問台積電2020年營收至少成長20%的原因是什麼?有多少是為了確保供應鏈安全的?有多少是市場份額的增長?有多少是由於領先優勢?但台積電回答不出這樣的問題,或者是說,台積電不能也不應該回答這樣的問題。

- 由於COVID-19的關係,使得2020年N5設備交付中,有一些延遲,但台積電現在預計N5將占2020年晶圓收入的8%。

- N4是N5的延伸。N4將具有兼容N5的設計規則。N4使用和N5相同的設備,但相比N5,N4改善了速度,稍微改善了幾何形狀。而N3完全是一個新節點,台積電希望N3能高比率使用和N5相同的設備。

- N3相較於N5是另一個全新的節點,和N5相比,邏輯密度約為70%,速度增加10%至15%,耗電效能提升25%至30%。N3技術將使用FinFET。預計於2021年N3風險試產,2022年下半年N3量產。

- 魏哲家認為在5-10年內,在高階製程上,無論在設備、技術、晶圓廠或生產線都沒有辦法完全不使用含美國內容或IP資料。

- 台積電將今年資本支出調高到160億至170億美元,較原先計畫150億至160億美元增加10億美元。

- 台積電自2020/05/15後便不再新接華為訂單,2020/09/14後,將不再出貨華為。

- N28的應用有增加,但比原先想像地慢。

- 當前的法規並不禁止標準產品或通用型產品能夠運送到華為,因此,台積電認為華為可能會策略性地採購標準產品或通用型產品。

- 台積電不會幫助華為使用OSAT(outsourced assembly and test, 外包半導體封裝測試),來取得產品。

- 台積電認為,美國參議員提出了2項法案(CHIPS Act and American Foundries Act)將會使得台積電在State of Arizona的投資案成真。

2020年4月23日 星期四

台積電2020第一季法說會重點摘要

- 台積電的假設是COVID-19在2020年6月穩定下來。

- N6已經進入風險生產,並有望在2020年年底之前實現量產。N6將比N7 +再增加一層EUV。

- N5已經開始批量生產,並且有很好的良率。N5比N7的邏輯密度增加了80%,在速度上增加了20%。5納米的量產將使台積電2020下半年的毛利率減少約2-3個百分點,此外,台積電的整體產能利用率可能也會受到影響。

- N3技術開發正步入正軌,計劃於2021年進行風險生產,目標是到2022年下半年實現量產。

- N3比N5在密度上增加約70%,在速度又提高10%至15%,在功耗上再提高25%至30%。

- 由於COVID-19帶來的不確定性,2020下半年的收入會較平淡或可能略有下降,因此,2020年下半年的毛利率可能比上半年低幾個百分點。台積電的長期毛利率目標仍然大約是在50%。

- 目前並未發現有物料供應中斷或任何供應鏈活動中斷的情況,但由於居家隔離,因此有些機器的交付已從2週推遲到大約1個月。但是台積電將繼續與機器供應商合作,並儘量減少對工廠的影響。

- 目前在股息政策上,台積電仍是每季度支付新台幣2.5元,這意味著台積電以後每季度的現金股息不會少於新台幣2.5元。

- 從長遠來看,美國晶圓廠計劃的目標更多為台積電開發全球人才而不是風險管理。

- 在美國設廠主要考慮的有

- 美國和台灣的成本差距過大

- 必須要是最先進或是接近最先進製程的Fab

- 其他的供應鏈廠商也要能一起去美國

- Fab需要大量的工程背景相關的碩士

- 由於台積電已經確認了2021年及以後的客戶需求,所以沒有調整資本支出。

- 收購進來的海外晶圓廠是不可能成為領先的晶圓廠,因為台積電領先的晶圓廠是一項非常複雜的技術,而且,沒有任何一家晶圓廠可以像台積電的晶圓廠那樣運作。從本質上來看,台積電的晶圓廠是一個服務體,是技術服務體,而不僅只是設施或設備。因此,對台積電來說,收購海外的晶圓廠是一個大挑戰。

(筆者諳:講得這麼複雜,其實就是說台積電發展到現在這麼厲害,不會再去收購那些失敗者了。) - N7的第1年有30+個tape out,第2年有80+個tape out,但因為N5比起N7複雜很多,客戶需要更早參與設計,所以N5的客戶數在第1年比起N7來說,超過N7第1年的30+個tape out。

2020年2月5日 星期三

台積電2019第四季法說會重點摘要

- N6有望在2020年第一季度實現風險生產,並在2020年底之前實現量產。 N6的EUV層將比N7+多1層,並將在未來進一步擴展台積電的N7系列。2020年N7製程將貢獻超過30%營收。

- N5將廣泛採用EUV,並有望在2020年上半年實現量產,且具有很好的良率。2020年5奈米的量產將貢獻10%營收

- N5與同期的N7相比,N5的Tape-Out客戶數要少一點。但是,大批量晶圓的Tape-Out幾乎相等。

- 2020年150億美金的支本支出中,80%的資本支出將用於3奈米、5奈米與7奈米先進製程,10%的資本支出用於先進封裝與光罩(其中單單光罩的支出就超過1億美金,只有少部份用於先進封裝),10%的資本支出將用於特殊製程。

- 晶圓片的產出量在2019年只有低的個位數的增加,但2020年會有中等的個位數的增加。

- 12和16奈米的需求仍然強勁,28奈米產能利用率仍低於公司平均。所以除了28奈米外,其他的先進製程如12和16奈米,都有成長。

2019年10月22日 星期二

台積電2019第三季法說會重點摘要

- 2020的1月將會發放2019 Q2的2.5元現金股利。

- 由於5G應用和智慧手機增長加速,台積電才會增加2019年的資本支出。提高2019年資本支出至140~150億美元,增加的40億美元當中,15億美元用於擴增7奈米產能,25億美元投入5奈米生產線建置。

- 2020年資本支出將和2019年資本支出差不多。

- 在營收和淨利上,台積電目標是以美元計價的年複合增長率5%~10%,毛利率落在50%,營利率落在39%,ROE在20%以上。魏哲家表示,雖然,預期年複合增長率會超過5%~10%的目標,但台積電目前仍沒有打算改變這個目標。

- 5奈米進入風險試產,良率符合預期,5奈米將導入更多EUV製程,預計2020 H1進入量產。最先應用5奈米將會是智慧手機和高速運算。

- 當客戶從5奈米轉到3奈米時,3奈米的晶片能在功率、性能及面積上,得到如同從7奈米轉到5奈米一樣的好處。

- 台積電的7奈米,是業界第一個商業化EUV的製程,N7+和7奈米一樣,都已經進入大量生產的階段,為了滿足客戶對N7+製程的需求,台積電增加了對N7+的資本支出。

- 7奈米量產已超過1年時間,N7+良率與N7已相當接近。

- 7奈米的客戶會往下跳到5奈米,但第2波想要使用7奈米的客戶,則會讓他們跳過7奈米,直接使用6奈米。

- N6比N7+使用更多的EUV層。N6預計在2020 H1進入風險試產,2020 H2進入量產。

- 台積電的SoIC利用3D-IC封裝將多顆IC同時整合在一起,預計在2021年進入量產。最先應用3D-IC封裝將會是高速運算。

- 因為EUV的關係,5奈米的資本支出一定大於先前的製程,但只要把台積電的所有產線加在一起來看,台積電的結構性獲利還是不變,而且只要產能利用率能維持在90%,毛利率就能維持在50%。目前台積電28奈米的使用率很低,導致目前台積電產能利用率沒有維持在90%。

- 7奈米和5奈米先進製程的新資本支出的新產能裝機時間,將會是在2020 Q2或是Q3左右。(因為EUV機台從下訂到裝機,約需1年的時間。)

- 5G智慧手機將採用更多的半導體製程。比如說,5G智慧手機有更多的相機鏡頭,更多的AI,需要將更多的功能整合在一起,進而導致晶片尺吋的些微增加,此外,也需更多的匯流通道,更多的電源管理IC,更多射頻晶片(RF IC)、收發器(Transceiver)等。

- 5G網路基地台晶片被台積電歸類在高速運算的部門。

- 台積電會以現有的產能來滿足加密貨幣晶片的需求,但不會為了加密貨幣晶片而增加新的產能。

- 目前台積電在全球有400個活躍客戶,其中有100來自中國。

- 5奈米EUV相關的材料,包含EUV機台、光阻劑、光罩保護膜、粿晶圓片等材料,到2020年所需的材料,台積電已經都準備好了,目前沒有瓶頸。

- 台積電有生產自己需要的光罩保護膜。(為何需要台積電自己特別親自生產?外資法人會特別問,一定是有原因的,看了斐娟的「這不是新聞20191120」,才知道,這個光罩保護膜要薄到50奈米,移動時必須低震動,以避免保護膜破裂,而且台積電能做到1萬片才有1顆微塵,但三星和英特爾因為這片薄膜沒有到達這樣的良率,才導致EUV的良率起不來。)

- 28奈米的整體業界的產能過剩,導致目前台積電28奈米的使用率很低,但台積電持續和客戶合作來開發差異化製程,預期從現在算起的2年後,便會回到高的使用率。雖然,目前12、16奈米的使用率良好,但台積電已在準備特殊製程,以避免28奈米業界產能過剩同樣的問題發生在12、16奈米。至於其他更先進的製程牽涉到EUV的使用,而EUV的技術障礙非常非常的高,所以台積電目前還未能回應是否其他更先進的製程也會遇到這個問題。

2019年9月4日 星期三

「美國工廠」的重點摘要

這部是由歐巴馬跟太太蜜雪兒離開白宮後,所創辦的「Higher Ground Production」推出的第一部片紀錄片,講述中國福耀玻璃到美國設立福耀玻璃美國(FGA)的過程,拍攝時間長達3年。影片約長2個小時。

片中主要的重點如下:

- 片中認為偷走美國人工作機會的並不是中國。因為,先是玩弄金融遊戲的美國導致通用破產,通用關閉美國工廠後,美國工人才會失業,再接著是工廠自動化生產之後,更有效率的機器人替代懶惰的美國工人,而不願再花錢幫助失業工人做失業者職業訓練的美國政府,進一步加深了失業的問題。

- 中國的福耀玻璃曹德旺在設廠美國時,就試著低調。即使有些低階被外派的中國勞工能和部份的美國工人建立起良好的友誼,但對想要化解大部份美國人敵意的福耀玻璃來說,這個想法自始至終都沒有成功。

- 中國工廠為了成本和效率,習慣犧牲安全,而美國工人則習慣顧慮自身安全,而犧牲成本和效率。

- 雖然FGA初期在美國營運地並不順利,但福耀玻璃曹德旺完全沒有放棄,還是儘一切努力地改革FGA,來挽救FGA。

- 美國盛行的工會制度在講求效率的中國人來看,完全不可行,事實上,許多美國人也反對工會,認為美國工會組織所作所為會造成劣幣驅逐良幣,最終只會替工廠留下爛工人。FGA在面對「汽車產業工人聯合工會」,則是利用裁員支持工會的工人、雇用「勞資關係研究所」來說服美國工人,並對所有員工加薪的動員下,成功讓美國工人選擇不成立工會。

- 中美文化、法律、工作態度都不同,彼此都不能認同對方,最後,即便FGA沒有工會,但持續的虧損,和沒有效率的FGA,最終使FGA開始放棄採用美國工人,逐步提升工廠自動化生產,以機器人來代替美國工人。(但我們可以反思的是,任勞任怨的中國工人遲早也要面臨這個問題。)

- 中國企業也承認,要能做大,沒有政府的支持是不可能的。(但我們可以反思的是,全球有哪一個大型跨國企業,其背後是沒有該國政府的支持呢?)

2019年7月25日 星期四

台積電2019第二季法說會重點摘要

- 台積電財務長何麗梅表示,原本全年資本支出約100億美元到110億美元,但因為全球5G加速發展,7奈米與5奈米產能的需求會增加,所以2019年全年的資本支出將會超過上限110億美元,詳細增加的數字要到2019年Q3才會抵定,然後再公佈。

- 2020年的股利發放不會低於2019年的10元。

- 5奈米已在2019年Q1做完風險試產,5奈米會在2020年Q1量產。

- 6奈米預計在2020年H1做完風險試產,6奈米會在2020年底前量產。

- 第2波採用先進製程的客戶,會直接採用6奈米,而不是7奈米。7+奈米是台積電給採用7奈米客戶的加強版,但7+奈米仍會持續成長。

- 中美關係的緊張,並沒有直接引響到台積電和華為之間的生意,台積電之前己宣佈,在遵守法令的原則下,仍會持續出貨給華為和海思。

- 台積電有沒有看到客戶在特別備料增加庫存呢?這會不會成為一個這成為最大的不確定因素呢?(大家可能一直有在猜華為和海思是否有大量屯貨的情況,但台積電回答地很巧妙,沒有正面回答這個問題。)

- 魏哲家回答,台積電只認客戶的訂單,依據客戶的訂單生產,並沒有發現客戶有異常增加備料和庫存的情況。

- 劉德音回答,實際上,客戶的庫存天數在下降。台積電並不知道客戶真正的庫存,但從客戶下單的情況來看,並沒有異常的情況。

- 日韓之間的爭議,將會是2019年Q4最大的變數。

- 5G對台積電的影響非常大,像是沒有5G就沒有自駕車的可能,像是萬物連網後,高速運算變得非常重要,所以對台積電來說,5G會對台積電各領域的產能都有影響到。

- 目前台積電沒有在美國建新廠或是購併的計劃,但台積電有注意到有一些沒有競爭力的廠商,另一方面,為了不做過度的擴張,所以現階段,如果台積電要到美國設新廠,台積電比較想購併,而不是建新廠。

- 南京廠目前的規劃是每月2萬片,目前也沒有其他的擴充計劃。

2019年7月1日 星期一

「怪獸之王」之讀後心得

(圖片來自news.agentm.tw)

讚!讚!讚!

非常好看。

全新故事劇情,內容一點也不老套,角色定位清楚。

哥吉拉不是毀滅之王,而是地球的守護之王。

哥吉拉是以蓋亞(Gaia)的代理人身份出現在地球,來完成清道夫的工作。

如果把地球想像成一個完整的生態系,那當地球上出現會導致整個生態系毀滅的事物時,哥吉拉會適時出現,把這個事物從生態系統中排除。

只是不幸的是,全宇宙的人型生物,都給他們的生態系統帶來不可逆轉的毀滅,都是該被排除的事物。

第一部曲先介紹整個故事的背景,說明人類、畢魯薩魯、艾克希夫三個種族的合作與不同,故事以人類為主角,並擁有地球這個生存空間,畢魯薩魯有機械科技,艾克希夫有高科技電腦的演算法和宗教的精神指引。

第一部曲最令人驚豔的地方,是人型生物的人類、畢魯薩魯、艾克希夫合力打敗的哥吉拉,竟然只是亞種,不是真正的哥吉拉,而300公尺的真正哥吉拉是因為偽哥吉拉爆炸而被喚醒。真的是要看到最後,才知道到底這3部曲要怎麼展開。

第一部曲要說明的是,哥吉拉是有被打敗的可能的。

第二部曲換成以畢魯薩魯為背景,故事主軸是畢魯薩魯所代表的極致科技,與哥吉拉所代表的生物做終極對決。畢魯薩魯的科技令人恐懼的地方是,即便沒有主人,但它還是能自我發展,科技進步到難以完全掌握的情況。

第二部曲最令人驚豔的地方,是本來從電影中期開始,隨劇情一直一直滿心期待機器哥吉拉的出現,以為是機器哥吉拉對決生物哥吉拉,沒想到最後機器哥吉拉是以都巿的型態出現,這是全新的設計,很不錯,不落俗套。

第二部曲要討論的是,科技與生物何者為重?為了打敗哥吉拉,需要犧牲到什麼地步?如果付出的代價,是要成為比哥吉拉更恐怖的東西也可以嗎?

第三部曲換成以艾克希夫為背景,以艾克希夫宗教的觀點來看人型生物滅絶,如果人型生物的終點就是滅絶,那不如就把生命奉獻給怪獸,成為怪獸的一份子,那也是另一種永恆的生存。另一方面,從外星人的角度來看,由於哥吉拉是代表地球的蓋亞,基多拉如果能吞噬哥吉拉,基多拉就能得到地球的一切能量。

第三部曲最令人驚豔的地方,來自別的宇宙的金色3條龍的基多拉的一切都是未知的,雖然基多拉和哥吉拉彼此都未知對方,但透過艾克希夫幫忙定位哥吉拉,讓基多拉能已知哥吉拉,從而基多拉能擊敗哥吉拉,一旦艾克希夫的定位功能被破壞後,基多拉成了地球上的已知,這樣,哥吉拉就反過來有機會打敗基多拉。

第三部曲要討論的是生命的終點究竟是什麼?是毀滅?還是重生?在哥吉拉肆虐的環境中,居住在地洞的伏斯亞族生存下來,並發展出高等的文明。而伏斯亞族則提供了另一種價值觀,那就哥吉拉不一定要被消滅,哥吉拉只是像颱風、洪水一樣的天災,能和平共存;打倒哥吉拉並不是勝利,活下來,延續生命才是。

至於為什麼大部份有關原住民的故事,最後原住民的公主都會獻身呢?我覺得,從基因的角度來看,如果能得到外來種的異質基因,就能增加自己原本種族基因庫的多樣性,來避免因為近親交配所帶來的過度相似基因的毀滅。

我很滿意哥吉拉動畫電影三部曲,新鮮感很足夠,對哥吉拉有全新體驗,很有意思。

英文名為 Godzilla: Planet of the Monsters; Godzilla: City on the Edge of Battle; Godzilla: Stareater。

中文名為《哥吉拉:怪獸惑星》《哥吉拉:決戰機動增殖都市》《哥吉拉:噬星者》

2019年6月3日 星期一

「愛情,不用翻譯(Lost in Translation)」的觀後心得

「愛情,不用翻譯(Lost in Translation)」,這部電影的片名取得非常的好,因為整部戲就是用日語和英語在實際翻譯應用上,人們難以在不同語言間互相溝通的問題做為主軸,來帶出一個男人中年危機和一個空虛少婦的寂寞愛情故事。

男主是,名演員比爾莫瑞 Bill Murray。

女主是,史嘉蕾 Scarlett Johansson,寡姐。

要不是這2個堅強的陣容,這部戲就不那麼令人想看。

男主是一個在美國有著妻兒且年約50 - 60歲的電影明星,正為了一個 Suntory烈酒廣告而單獨來到東京投宿;女主是一個剛從大學畢業2年的年輕美女,年約25歲,新婚後跟隨著攝影師的丈夫來到東京投宿,但覺得嫁錯人,且對自己未來感到迷茫。2人在同住的飯店因睡不著覺而巧遇後,互相填補了彼此的空虛。

整部戲進行的很緩慢,男主和女主在電影開始後的第41分鐘才開始了第1次的對話。很沉悶,可能要有點年際的人來看比較適合,一般年輕人可能會覺得很無聊。

男主在和妻子的關鍵對話中,說出Lost這個字,因為他在遇到女主後,才真正開始願意面對自己中年危機的迷失。

看完整部戲,我和大部份人看法最大不同的地方在於男主和女主之間的關係。

我覺得男主對女主的感覺是,父女情份佔8成,愛情關係佔2成。並不是大部份人認為的跨越年齡的愛情故事。

身為電影明星的男主,到處都有女人投懷送抱,和美女一夜情的故事多的很。在片中,男主有二次的外遇,第一次是,他到東京的第一天晚上,他很自然地開門,讓經紀公司送來的狂野妓女進到屋內;第二次,則是自動送上門的的爵士女歌手,即使隔天早晨男主對女歌手的一夜情有點後悔。

但女主給了男主二次發生關係的機會,男主都沒有跨越雷池一步。

那為什麼說男主對女主是父女情份多呢?因為在第二次女主給男主發生關係的機會時,在床上,女主是面向男主尋求建立依賴和親密關係,而男主則面向天空思考,手則輕輕搭在女主的腳背上,而我就是這樣對待我女兒的,我知道當時的場景和那樣的心情,男主在那樣的時空對女主的非份之情不多,更多的是對女主的保護和照顧。

男主都50 - 60歲的人了,自己心中很清楚,女主心中滿是迷茫、空虛,才會一時對穿著tuxedo的男主產生了情愫,這種愛情關係不會久的。男主看女主時,也許一開始滿是年輕貌美,精蟲衝腦,但男主本身有家室,感情內斂,深知玩玩女人可以,傷害一個單純善良的女人是不行的。

男主和爵士女歌手上床的事傷了女主的心,因為在愛情裏難免都有獨佔的慾望,但女主事後冷靜下來,一定知道,男主不願和她發生關係,其實是在保護她,不想傷害她。

男主和女主有沒有一同生活已經不重要了,有了這段經歷,各自在人生中有了新的體會便足已,其他的不必強求,因為二人的前方還有各自等待彼此的人事物。

最後,那段沒有字幕的對話,有了答案。在這兒:

"I have to be leaving, but I won't let that come between us, OK?"

男主是,名演員比爾莫瑞 Bill Murray。

女主是,史嘉蕾 Scarlett Johansson,寡姐。

要不是這2個堅強的陣容,這部戲就不那麼令人想看。

男主是一個在美國有著妻兒且年約50 - 60歲的電影明星,正為了一個 Suntory烈酒廣告而單獨來到東京投宿;女主是一個剛從大學畢業2年的年輕美女,年約25歲,新婚後跟隨著攝影師的丈夫來到東京投宿,但覺得嫁錯人,且對自己未來感到迷茫。2人在同住的飯店因睡不著覺而巧遇後,互相填補了彼此的空虛。

整部戲進行的很緩慢,男主和女主在電影開始後的第41分鐘才開始了第1次的對話。很沉悶,可能要有點年際的人來看比較適合,一般年輕人可能會覺得很無聊。

男主在和妻子的關鍵對話中,說出Lost這個字,因為他在遇到女主後,才真正開始願意面對自己中年危機的迷失。

看完整部戲,我和大部份人看法最大不同的地方在於男主和女主之間的關係。

我覺得男主對女主的感覺是,父女情份佔8成,愛情關係佔2成。並不是大部份人認為的跨越年齡的愛情故事。

身為電影明星的男主,到處都有女人投懷送抱,和美女一夜情的故事多的很。在片中,男主有二次的外遇,第一次是,他到東京的第一天晚上,他很自然地開門,讓經紀公司送來的狂野妓女進到屋內;第二次,則是自動送上門的的爵士女歌手,即使隔天早晨男主對女歌手的一夜情有點後悔。

但女主給了男主二次發生關係的機會,男主都沒有跨越雷池一步。

那為什麼說男主對女主是父女情份多呢?因為在第二次女主給男主發生關係的機會時,在床上,女主是面向男主尋求建立依賴和親密關係,而男主則面向天空思考,手則輕輕搭在女主的腳背上,而我就是這樣對待我女兒的,我知道當時的場景和那樣的心情,男主在那樣的時空對女主的非份之情不多,更多的是對女主的保護和照顧。

男主都50 - 60歲的人了,自己心中很清楚,女主心中滿是迷茫、空虛,才會一時對穿著tuxedo的男主產生了情愫,這種愛情關係不會久的。男主看女主時,也許一開始滿是年輕貌美,精蟲衝腦,但男主本身有家室,感情內斂,深知玩玩女人可以,傷害一個單純善良的女人是不行的。

男主和爵士女歌手上床的事傷了女主的心,因為在愛情裏難免都有獨佔的慾望,但女主事後冷靜下來,一定知道,男主不願和她發生關係,其實是在保護她,不想傷害她。

男主和女主有沒有一同生活已經不重要了,有了這段經歷,各自在人生中有了新的體會便足已,其他的不必強求,因為二人的前方還有各自等待彼此的人事物。

最後,那段沒有字幕的對話,有了答案。在這兒:

"I have to be leaving, but I won't let that come between us, OK?"

2019年4月25日 星期四

台積電2019第一季法說會重點摘要

- 光阻原料事件對台積公司第一季營收的淨影響約3.5%。

- 台積電對光阻劑事件是否做財務求償一事,不願做評論。

- 台積電2019年第一季晶圓銷售金額中,7奈米佔22%;10奈米佔4%;16奈米佔16%。總體而言,16奈米及更先進製程的營收達到全季晶圓銷售金額的42%。

- 台積電2019年全年賦稅率約12%。

- 2019年資本支出為100 - 110億美元間,其中80%投入先進製程,包括7奈米、5奈米和3奈米的建置和擴充,10%投入先進封裝及光罩,10%投入特殊製程。

- 台積電將每年配出70%自由現金流量的股息。

- 台積電將於2019年配發2018年的每股8元現金股利,並於2019年第4季發放2019年第1季的季配息現金股利2元,所以2019年共可配到10元的現金股利。

- 2020年股息絕對不會比2019年少,至少10元,且會季發放,所以,預期從2020年開始的季配息約是每季2.5元的現金股利。

- 董事會同意提撥10%的2018年利潤到法定盈餘,不配出來給股東來改善ROE,是因為台積電相對保守。也就是說,將來每年都仍會提撥10%的利潤到法定盈餘,台積電仍然會有相當大的保留盈餘在公司。

- N5在2019 Q1做風險試產,如果N5的客戶在2019年Q2做Tape Out,將能在2020年H1做量產。

- N7與N7+將在今年貢獻25%營收。

- 台積電也在2019年推出從N7及N7+衍生出來的N6,N6有3個優勢:

- N6設計規則與N7相容,所以客戶能直接銜接上,

- N6比N7邏輯密度高18%,所以能提供客戶更高的性價比,

- N6的生產周期更短,良率也更高。

- N6推出的主要原因,是因為太多的客戶使用N7,而且EUV的N7+轉換成本不夠經濟。加上,大部份HPC的客戶都採用N7,只有少部份採用N7+,很可能到2020年,所有採用N7的客戶會全數轉到N6。

- N6比起N7+來說,進入的門檻較低,但得到的好處相同。

- 台積電在最近推出SoIC,是3D-IC封裝的解決方案。預計在2021年量產。

- N6和N5表面上看起來好像很接近,實際上則不然:

- 在邏輯密度上,N6和N7相比,邏輯密度只提高了18%,N5和N7相比,邏輯密度提高了80%。

- 在耗電上,因為N5比N6的邏輯密度增加非常多,所以N5比N6來的少很多。

- 在設計上,N5是一個完整的node,所以客戶要重新設計,但N6是從N7衍生出來的,所以只需要極少的修改,就能從N7轉到N6。而且,目前N5的設計生態還不完整,但N6和N7有相同的設計生態,所以N6已經有一個完整的設計生態。N6比起N5來說,已經是一個成熟的環境。

- 在EUV上,N6只比N7+多使用了一層EUV,但N5比N7+多使用了很多層EUV。

- N6預計於2020年Q1進入試產。

- 很多投資人質疑N5使用很多的EUV,為此台積電採購非常多的EUV機台,這些成本將會嚴重影響到台積電的毛利率,但台積電表示,N5的毛利率和之前在開發新的領先製程一樣,在7-8個季度之後,就會追上公司的平均毛利率。

- 2019年的5G的成長超出台積電的預期,而且下單的不只1 - 2個客戶,是許多客戶。

- 雖然世界先進購併了GlobalFoundries的新加坡8吋,但台積電目前沒有任何購併的計劃。

2019年2月18日 星期一

台積電2018第四季法說會重點摘要

- 2019年的資本支出約在100 - 110億美金,其中80%用在5和7奈米,10%用在先進封裝,10%用在特殊製程上。

- 5奈米的tapeout 預計在2019上半年,量產時程落在2020上半年。由於5奈米的需求並不強烈,所以台積電現在對資本支出比較保守。預計5奈米在2021年會比相同時期的7奈米來的更好。

- 7奈米因為季節性的因素,在2019上半年比較疲弱,但在2019下半年會因smart phone需求而增加,所以7奈米預計供獻台積2019年25%的營收。N7+ 量產時程落在2019 Q2。7奈米在2019 Q1會佔台積電21%的營收,表示7奈米在下半年會更好。

- 台積電在成熟製程的基本策略就是不擴張產能,並和客戶合作開發特殊製程,所以Fab 6 的8吋晶圓廠擴廠並不是在增加產能,而是增加潔淨室的空間,以便能增加特殊製程的設備。

- CapEx和折舊並不是線性關係,因為在台積電,只有當設備進入量產之後才開始計算折舊。因此,雖然有10 -15 台的EUV已經買入了1.5年,但還沒有開始計算折舊,所以預估後面數年的折舊費用會增加。

- 台積電預計增加股利發放,等到2019年2月董事會通過之後,就會對外發佈。

- 2018年的後段封裝約有25億美元的營收,但這還只是剛起步,因為最初,只有smart phone採用,現在只要是高速運算相關的,都會採用。

- 因為2018年粿晶片的價格爆增,所以台積電已和供應商簽長約,以鎖住粿晶片的價格,但由於2019年的粿晶片的價格下跌,台積電會和供應商重新議價。

- 台積電並沒有因為關稅和貿易緊張的問題,而被客戶要求要在中國設廠。客戶能理解,台積電在每一個新的製程量產的時程都非常緊,必須要RD和工廠緊密合作,如果要能讓客戶的產品準備發表,要依靠每天數以千計的工程師在各廠區川梭。

- 台積電中國廠區的晶圓廠,目前仍然不是當地中國的客戶在使用。

- 台積電車用IC沒有大爆發,是因為目前車巿疲軟。

2018年11月5日 星期一

台積電2018第三季法說會重點摘要

- 受到 8 月初病毒感染事件的衝擊,病毒感染事件影響營收2%,影響毛利率1%,所有受影響的晶圓仍有75%在第3季交付,因此,台積電第3季主要是受惠於7奈米製程技術的新產品強勁需求。

- 病毒感染事件是由於操作錯誤和沒有足夠的防火牆所導致,所以台積電新增了防呆機制、利用防火牆隔離各廠區、增加對個人電腦的控制,來避免同樣的事再度發生。(不過,在我看來,魏哲家說的非常不流利,表示他還是不了解到底真正發生的原因和解決的方法。)

- 台積電第3季雖有7奈米高階行動裝置產品和16/12奈米GPU及AI晶片的強勁需求,然而加密貨幣挖礦運算持續疲軟以及庫存調整的因素,則拖累了台積電的成長。

- 到2019年底,N7和N7+ 將有超過100個tape-outs。N7+已經在做風險量產,目前,已與幾個客戶在討論他們第2波會做的N7+產品。

- N5風險量產會落在2019上半年,預計在2019春天,會有第1個客戶做tape-out,正式量產則會在2020年上半年。

- N28/22和成熟制程的產能過剩是整個產業的情況,台積電預估,這樣的情況仍會持續數年,台積電目前在N28/22的做法是開發特殊應用技術來滿足客戶的需求。

- 在先進封裝上,除了和客戶一起開發需要High Bandwidth Memory(HBM)來對DRAM做3D推疊的CoWoS產品,台積電也在做System on Integrated Chips(SoIC),來同時間整合多個異質chips,預計在2021年開始量產。

- N7佔2018全年營收的11%,N7將遠超過2019全年營收的20%。

- N5和其他node一樣,都是由smart phone的需求最先開始,然後才是用在其他的應用。

- 雖然2018年Q4的滙率比2017年Q4的匯率來的好,但因為N28的需求疲軟以及使用率的下降,導致2018年Q4的毛利反而下滑了2%。

- 關於中美貿易衝突的部份,目前並沒有影響到tsmc,TSMC has been proud to be everybody's foundry.這會持續下去。(我想,大家都很擔心美國會阻止tsmc為中國生產晶片,可是一旦真的這麼做,美國逼中國太緊,狗急跳牆,我想到時真正的戰爭一定會發生,那美國值得為中國打真正的戰爭嗎?還是減緩中國的掘起就好了呢?)

- 2019年smart phone仍會停留在4G。

- 南京廠目前在2018年是每月10,000的產能,2019年會到每月20,000的產能。

- 使用EUV的好處是,目前在N7上的某些維度,台積電必須用4層曝光,4次蝕刻,可是在N7+使用EUV後,只需要1次光刻,1次蝕刻,這樣子可以減少相當多的生產時間。目前,全球只有台積電使用250-watt的EUV。

- 後端封裝目前2018年約有25億美元,佔全年營收的7%。

- 大家一直在問28奈米整體產業產能過剩的問題對台積電是否是一個很大的壓力或是威脅?魏哲家最後回答的很好,他說產能過剩對整體產業的所有玩家都不好。

- 目前在16/14奈米上,還沒有見到像28奈米那樣的產能過剩。

2018年10月18日 星期四

上海商銀IPO競拍

自105年1月1日起,台灣證券交易所為終結鉅額黑箱詢圈利益,上市櫃IPO籌資金額逾5億元,將不再採詢圈,改由證交所做競價拍賣(競拍),採新股8成競拍、2成抽籤,讓投資大眾可公平、公正參與。

證交所為此建立一個e化的承銷有價證券競價拍賣系統,來達到公平、公正、公開、保密、快速,以往以郵寄人工方式處理的競拍將不再存在。

起初,本來不知道有IPO競拍這回事,是因為長期跟蹤上海商銀的IPO進度,所以才在上海商銀的新聞中,發現上海商銀IPO正準備競拍,之後才開始了解這件事。

因為當時看到新聞時,不知道有劵商或營業員可以幫忙處理,所以在沒有依靠劵商的情形下,自己花了一點時間,才從中華民國證券商業同業公會的官網中,找到承銷有價證券競價拍賣系統的連結。

我就是全程在家就處理完成所有競價拍賣的手續,因此,投資人若想競價拍賣,只要有開台股交易的戶頭,並持有電子交易憑證,就能自行上網參與投標,很方便。

一旦投標後,投資人是無法刪除或修改投標單。

而且,光是投標處理費就要400元,很貴,都電子化了,這樣的處理費合理嗎?加上得標後,還要繳5%的得標手續費率,和在公開巿場的交易成本相比,更是貴到離譜;最後,這些費用都墊高了我的投標價格。

我猜想這些高昂的費率主要的目的還是用來安撫券商,讓券商有賺頭,願意配合新的競拍制度,但對巴菲特的價值投資來說,不如回到公開巿場來做交易,會比較划算。

況且,參與IPO競拍並不符合投資上巿滿2年,登大人的原則,也無法利用效率巿場失靈的時候來撿便宜,所以可以設一個便宜價的投標金額,如果有得標,那就OK,沒得標,就當一個經驗學習。

我競拍價格設在26.1元,但上海商銀新股競拍結果是,超額投標7.07倍,得標率14.15%,競拍最高得標價格39元,最低得標價格33.12元,得標加權平均價格34.31元,公開承銷價格32.28元,約募得5.5億元。

2018年10月17日 星期三

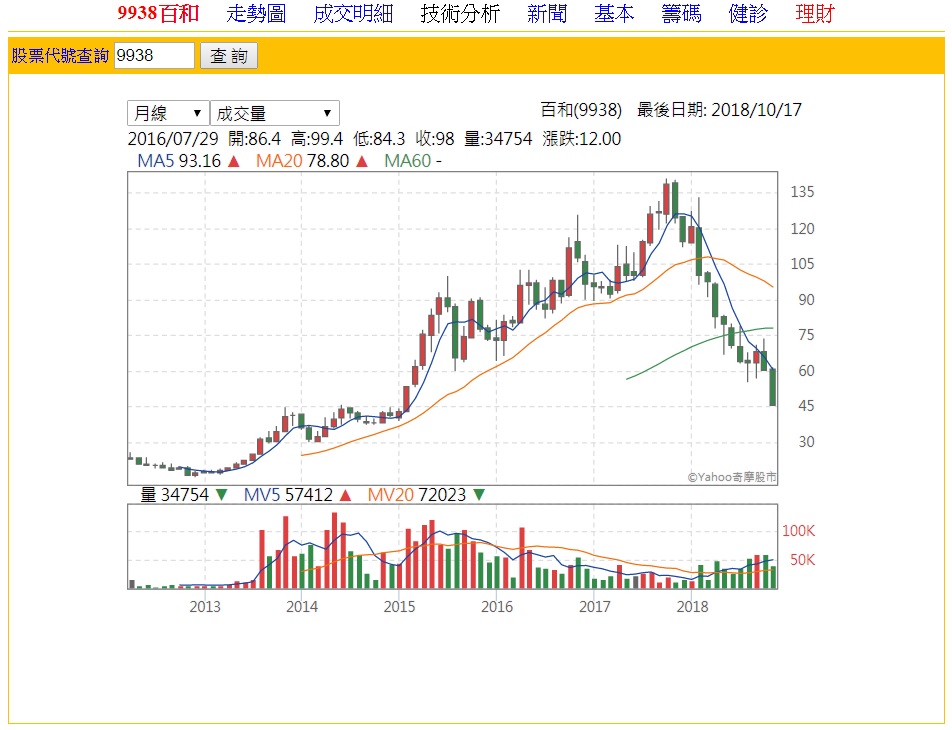

百和(9938)列入候選名單

百和(9938)以及KY百和(8404)我注意了好多年了,百和(9938)因為ROE比較好,所以更觀注,列入候選名單。

百和(9938)最近像是掉下來的刀子,一路從2017/09的141元,跌到今天2018/10/17的45元,用一年的時間,直接把股價的百位數給砍了。

看來百和(9938)的ROE下滑、中美貿易戰、人民幣的走貶影響到它的股價了。

若是對百和(9938)未來的股價有疑慮,那就控制好持股比例,可以分批買,不用一次買足,若是買足了再低都不要再攤平了。

百和(9938)與KY百和(8404)一年生產六十萬公里長的魔鬼氈,產量世界第一,足足可以繞行地球十五周,全球巿佔率有10%。

全球前20大運動品牌,像是Adidas、Nike、UA、PUMA,包括全球製鞋代工龍頭廠寶成集團,都是百和(9938)與KY百和(8404)的主要客戶。

Apple、Amazon的3C產品配件,像是iPad 2專用皮革保護套、Kindle保護套等,也是由百和生產的。

百和主要營運研發總部設於台灣彰化;生產基地則分別在台灣、東莞、無錫、越南皆有設點;行銷以及客戶服務方面則有台灣百和、東莞百和、無錫百和、越南百和、歐洲百和、北美百和。

所以在國際供應鏈中百和(9938)與KY百和(8404)競爭力很強。

那百和(9938)以及KY百和(8404)主要的差異在哪裏呢?

若按負責人區分,百和(9938)則由哥哥鄭森煤負責,KY百和(8404)由弟弟鄭國烟負責。

若按巿場區分,百和(9938)主要是處理中國地區外之全球業務,KY百和(8404)主要是經營中國地區業務。

若按研發和技術層次區發,百和(9938)將技術已成熟、原料充足的產品,全都轉移到KY百和(8404)大陸廠生產,而將目前尚無競爭對手、高附加價值的產品,留在台灣生產製造。

資料來源:

2007/07/25 理財周刊361期 台灣百和靠魔鬼氈登世界第一

2011/05/19 今周刋 鄭森煤與鄭國烟兄弟情 —— 台灣百和與百和興業的故事

2017/10/30 輕鬆投資學院 新產品X新鞋材X百和興業新的挑戰

2017/11/30 商周 台灣百和 打造絕對競爭的優勢

2018年8月21日 星期二

台積電2018第二季法說會重點摘要

- 2018 Q3以 1 美元兌 30.5 元新台幣匯率假設計算,預期美元營收將達 84.5 - 85.5 億美元,季增 8.2%,2018 Q3毛利率估達 48 - 50%,可望較第 2 季成長,營益率估達 36.5 - 38.5%。

- 台積電的2018年資本支出預估,由原先預期的115 - 120億美元,下修100 - 105億美元,與2017年高達108.6億美元資本支出相較,調降幅度達3 - 8%。

- 調降資本支出約15億美元的三大原因:

- 其中的7億美元是因為部份先進製程設備的付款時間遞延到2019年,但不影響原先規劃的產能。

- 現有生產線生產效率提升後可減少6億美元的設備採購,

- 至於美元兌日圓及歐元呈現升值可再減少2億美元。

- 所謂資本支出減少的生產效率提升,指的是像

- 一方面透過製程的簡化,可以縮短機台採購所需的前置時間,另一方面透過和機台供應商合作,簡化機台的生產時程,也能縮短台積電對機台採購所需的前置時間。

- 有部份來自產線產品共用。

- 有部份研發和產線共用機台。

- 還有一部份來自和客戶合作一起縮減後段製程和測試的機台。

- 即便不採購機台,每天持續做的製程改善,也會讓台積電的產能增加,所以自然會減少機台採購。

- 台積電重申未來幾年的長期成長目標,包括至2021年為止的營收每年可成長5 - 10%,平均毛利率維持在50%,營業利益率維持在39%,並維持股東權益報酬率(ROE)在20%以上。

- 台積電下修美元營收從10%到7- 9%,主要原因是加密貨幣挖礦運算的晶圓需求疲軟。

- 台積電長期成長動能將來自AI、5G、Video Gamming的成長。

- 台積電7奈米預計在2018年底將有超過50 Tape Out,內容含蓋Mobile、Server CPU、Net Work Processor、Gamming GPU、FPGA、加密貨幣、AI。

- 台積電7奈米已經量產, 2018Q2的7奈米佔營收不到1%,但2018Q3會成長到佔營收超過10%,2018Q4則會增加到佔營收超過20%。7奈米的營收到2019年的全年佔比會超過20%。

- 採用了EUV的7奈米+,會使用更少的Masking Layer,有更短的生產週期,和更簡化的生產複雜性,最終能產生更好的良率。

- 7奈米+的量產時間點會落在2019Q2,將會是全球第一個將EUV使用在晶圓量產的公司。

- 台積電會確保準備多台EUV來支援2019年的N7+量產和2020年的N5量產,所以外界不用擔心三星壟斷EUV機台的新聞。EUV也將使用在N3上。

- 台積電的N5現在已經和客戶在做Test Vehicle,預計在2019H1會收到第一個客戶的Production Tape Out,N5的Risk Production會落在2019H2,2020H1會量產。

- 因為摩爾定律的減緩,所以台積電發展InFO和CoWoS,目的是為了幫助客戶在這個減緩的過程中,能產生更多的價值,所以後段封裝和3D IC是同時間和摩爾定平行發展,並不是主流,也不是每個客戶都需要的。目前應用在HPC和Networking上。

- 中美貿易緊張所延伸的3波貿易制裁,目前只有第1波被執行,台積電目前評估受影響不大,即便第2波在不久的將來被執行,台積電也認為影響很小。

- 台積電大陸晶廠廠目前沒有打算單獨IPO,因為台積電不缺錢。

- 台積電在封裝上使用的memory不會是自行生產的,但台積電和Samsung、Hynix、Micron的工程師都有緊密的合作,以確保memory的來源不只一家供應商,並符合客戶的需求。

- 台積電和客戶分享的是台積電「產品的價值」,幫助客戶符合巿場上的需求,但不是分享「成本的削減」。

- 因為AI、5G的問世,使得Mobile、Smart Phone將繼續對台積電的營收有很大的幫助,但令人驚訝的是HPC對台積電的營收貢獻和Mobile Phone一樣多,再接下來才是IOT、Automotive。。台積電評估,Smart Phone的成長會下滑,但HPC的成長會慢慢增加,而IOT和Automotive則是成長更快,每年以超過20%的速度成長。

- 台積電一旦和客戶定好價格,就不會變更,即便原物料的成本有上漲,比如說像是最近raw wafer的原物料價格上漲。

- 關於盈餘回饋的方式,目前台積電的股東傾向發放股利,而不是買回庫藏股。

- 台積電目前8吋晶圓滿載,但為了能給客戶更多的產能彈性,台積電和客戶在55、40、28、22奈米上,共同開發特殊製程,讓一些客戶能從8吋晶圓移到12吋晶圓上。8吋晶圓的價格確實有點下滑。

- 28奈米目前確實沒有滿載,因為28奈米在台積電已經是第8年了,所以已經有一些競爭者逐漸進入到這個領域,另一個原因,則是台積電的客戶從28奈米移動到22奈米上。即便如此,目前在台積電28奈米的tape out數在台積電的各產品線中,仍然是前幾名。

2018年8月12日 星期日

定存的優點遠遠大於躉繳利變型儲蓄險

最近理專來推銷躉繳利變型儲蓄險,說目前有個方案,配合Line Pay有高額的購物津貼可以用,一次可以回饋到3萬元,看似好康的優惠,又讓我回頭來查了所謂的躉繳利變型儲蓄險。

有關保險的觀念,我在2011/09/17 漫談保險中,就一直認為保險應該是最後最不得以的理財選項,到現在為止,即使有看似高額的現金紅利回饋,還是沒有改變我對保險的觀念。

因此,我在這裏又再比了一次定存和躉繳利變型儲蓄險的優缺點:

有關保險的觀念,我在2011/09/17 漫談保險中,就一直認為保險應該是最後最不得以的理財選項,到現在為止,即使有看似高額的現金紅利回饋,還是沒有改變我對保險的觀念。

因此,我在這裏又再比了一次定存和躉繳利變型儲蓄險的優缺點:

- 躉繳利變型儲蓄險和定存是完全不同的東西,別相信什麼「類定存」的銷售術語。

- 先說結論,定存的優點遠遠大於躉繳利變型儲蓄險。

- 如果想要獲得大於定存利率的報酬,應該要用巴菲特的方法來投資股票,而不是交給保險公司,讓操短線又不懂巴菲特的外行人用你的錢來做投資。

- 躉繳利變型儲蓄險的缺點在哪裏:

- 躉繳利變型儲蓄險,第1年存入的保險金中,至少約有11%的本金要先付給保險員的佣金、保險公司的管理費,所以第1年的保單現金價值只有89%的保險金,是被抽成最多的1年。其後,再以89%的保險金用宣告利率去增值。

- 躉繳利變型儲蓄險中的本金,在頭3年內總共約有30%是做為業務員的佣錢,抽頭非常驚人。

- 第1年之後,保險金仍會被每年扣除佣金、管理費,所以儲蓄險和定存是完全不同的東西。儲蓄險的保險本金會一直被保險公司扣費用,但定存不會有本金的損失。

- 躉繳利變型儲蓄險至少要期滿3年解約「才有可能、但不一定能」拿回本金,必須要至少是3年不會動到的錢,才去做躉繳利變型儲蓄險,3年內的解約都會損失本金;但定存不管你存多久,永遠都不會損失本金,最多就是利息被打折。

- 宣告利率=「市場利率」+「保險公司的投資績效」,但保證不低於四家行庫(臺灣銀行、第一銀行、合作金庫、中央信託局)之平均利率 。所以,儲蓄險的利率是有可能約略大於銀行的利率,但大於多少還是要看當年保險公司的投資績效與保險本金被扣除的費用,目前聽到的是僅可能大於0.01%。這與所拿到的宣傳單上的印製的3%有很大的差距。不要被宣告利率騙了,事實上,大部份的情況是,最後保戶所能得到的可能只是定存利率而已。

- 宣告利率不是IRR。所以保單現金價值若用IRR去做計算,IRR所算出來的值一定會少於宣告利率 。

- 誰適合躉繳利變型儲蓄險?

- 保戶必須要是「非常有錢」才行!因為儲蓄險的費用很高,保戶不在乎管理費。

- 所有純保障的保險,都已經購買齊全,手上卻還有一大堆閒錢無處去的人。

- 可以買儲蓄險的錢,必須是「一定期間內不會用到」的閒置資金。

- 對消費行為有所節制的人,這些人才有大筆現金,讓這些3年內都不會用到的錢來做躉繳利變型儲蓄險。

- 如果是為了「節稅」,那大前提之一就是「有很多的『課稅淨額』」,如果沒有很多,就不必繞個彎,去給保險公司賺管理費了。

2018年6月29日 星期五

正新(2105)2017年度營運成果法人說明會重點摘要

正新(2105)於2018/04/18舉行2017年度營運成果法人說明會,由擔任發言人的財務部協理羅永勵來對外說明。

全程僅15分鐘,雖然時間很短,但有講到重點,就是大家最關心的獲利銳減的問題。

正新的產品線:

原物料價格上漲:

從上圖可以看出,正新輪胎原物的需求和比例,其中,天然橡膠、合成橡膠係為輪胎2大主要原料,原料比重達29%、23%,碳煙、尼龍簾布、鋼絲及鋼絲簾布各占10%左右,其他15%為化學品。

由於合成橡膠原料大漲大跌,侵蝕正新毛利率表現,2017上半年毛利率24.19%,較2016年同期一口氣減少8.32個百分點,營益率則是跌破1成,降到9.38%,減少9個百分點之多,稅後盈餘36.84億元,年減率達54.6%,每股盈餘1.12元。

匯損:

從上圖可以看出正新銷售對像遍佈世界,由於幣別過多,避險不易,所以,這次人民幣和台幣升值產生了匯損。

2017年營運:

總結,2017年營運和2016年獲利133億元相比,不含匯兌影響的營收增加+15億,原物料成本增加了-106億,匯損-15億,所得稅獲益+18億,其他收益+11。

所以2017年營運 = 133 + 15 -106 - 15 + 11 + 18 = 56億。

從正新2017年度營運成果法人說明會中所給的資訊可以發現,正新的本質沒有變差,這次2017年獲利的大幅衰退是由原物料成本增加和匯損所導致。

正新2017年度營運衰退只是好學生一時考差了而已。

全程僅15分鐘,雖然時間很短,但有講到重點,就是大家最關心的獲利銳減的問題。

正新的產品線:

從上圖可以看出,正新的主要產品就是各樣輪胎,沒別的了。

從上圖可以看出,正新輪胎原物的需求和比例,其中,天然橡膠、合成橡膠係為輪胎2大主要原料,原料比重達29%、23%,碳煙、尼龍簾布、鋼絲及鋼絲簾布各占10%左右,其他15%為化學品。

從上圖可以看出,2017第1季因為丁二烯報價上衝3000美元,導致BR0150、SBR1502在2017年2月每公斤報價突破100元。

由於合成橡膠原料大漲大跌,侵蝕正新毛利率表現,2017上半年毛利率24.19%,較2016年同期一口氣減少8.32個百分點,營益率則是跌破1成,降到9.38%,減少9個百分點之多,稅後盈餘36.84億元,年減率達54.6%,每股盈餘1.12元。

匯損:

從上圖可以看出正新銷售對像遍佈世界,由於幣別過多,避險不易,所以,這次人民幣和台幣升值產生了匯損。

2017年營運:

總結,2017年營運和2016年獲利133億元相比,不含匯兌影響的營收增加+15億,原物料成本增加了-106億,匯損-15億,所得稅獲益+18億,其他收益+11。

所以2017年營運 = 133 + 15 -106 - 15 + 11 + 18 = 56億。

從正新2017年度營運成果法人說明會中所給的資訊可以發現,正新的本質沒有變差,這次2017年獲利的大幅衰退是由原物料成本增加和匯損所導致。

正新2017年度營運衰退只是好學生一時考差了而已。

2018年6月10日 星期日

正新(2105)列入候選名單

從2013、2014、2015和2017同學們貼出來的盈再表就可以知道,當時2013年就在討論落難的正新。因為,如果依著盈再表的淑價去買正新的話,同學們有買在80幾、70幾、60幾、50幾的正新,也是一路被套牢到現在。

不過,這個套牢與盈再表無關,不應怪罪盈再表,因為盈再表的2013t、2014t、2015t和2017t,是預估將來的3季,來算出淑價。但這次輪胎的大空頭,卻是走了6年,根本就超出盈再表的範圍,漲跌不可知,不可能知道會有這麼長的空頭。

所以我就去查了全球前10大輪胎公司的營收,再把圖劃出來,會發現這10家公司,從2013年起,整體輪胎業就都是受到景氣的影響,而呈現下滑的趨勢。也就難怪,正新走了6年的大空頭。

這個空頭會停在這兒嗎?……不可能會知道的。

從2013年開始,正新就成了同學們常問老師的必考題,所以

2017/11/13老師mikeon回覆同學

同學勿犯了看長做短的毛病,

營收、毛利率、季報是短線指標,

長期投資不必在意短線指標,

正新繼續抱下去。

2018/04/02老師mikeon回覆同學

正新應是景氣循環,一時之故

老師有說,「買不會變的公司:產品不會變、產業地位不會變的龍頭股、想3秒鐘就了解」。

正新的產品一直都是專注在輪胎上,產品不變,而產業地位從2012年到2017年一直都是在世界前10大的第9名,產業地位不變。既然如此,想3秒鐘就知道可以買正新,正新應該要續抱。

那正新現在是個好買點嗎?

那接著就去跑了盈再表,發現現在的正新是貴了,但2017年的財報特別不佳,可能是受了匯損和原油價格上漲的影響。

關於「匯損和原油價格上漲的影響的猜測」,在「正新2017年度營運成果法人說明會重點摘要」中,證實了這個想法。

所以我把常利改成2016年的12,655,那淑價就上升到35.4元,而現在這個價格46.6元則是預期報酬率10%,也就是現在買的話,很有可能會繼續被套牢一陣子。

所以我另外用了P/E 10、P/E 12和P/E 30的算法再算了正新的淑貴價,這裏和盈再表一樣,把2017年的EPS剔除,得到P/E 10的淑價是46.7元和P/E 12的淑價是56元,而P/E 30的貴價是140元。看起來,依EPS的算法來看,現在這個價格2018/06/06的46.6元是個可以買進的價格

結論是,正新可以買,但股價漲跌不可知,無法得知現在的正新46.6元是不是到了可以抄底的時候。如果手癢,想買可以先買一半,另外一半晚一點買,控制好持股比例。

正新和台橡一樣都是景氣循環股,處理景氣循環股,老師的建議是:

1. 盯準GDP、油價

2. 買在夠低

3. 抱超過一個循環5年以上

台灣其他的輪胎廠商:

台灣擠得進前50名的還有建大(2106)和南港(2101),在這次的大空頭中,表現都很不理想。

3家的股價走勢也都是往下,但正新(2105)還是表現比較好,這也直接證明了不論景氣好壞,龍頭股才是最好的選擇,台股中應該還是以正新才值得買。

全球前3大的世界級輪胎廠商:

比較Bridgestone、Michelin、Goodyear和正新這4家公司的股價走勢圖和盈再表,就會知道,世界前3大和台灣第1大的差別。即便在不景氣時營收衰退,這些公司仍能保持一定的獲利能力和股價相對抗跌的走勢。

看起來,如果可以買美股和日股,那還是這世界前3大輪胎公司才是最好的標的物。

2016全球輪胎公司營收巿佔率:

從全球輪胎巿佔率來看,前4大輪胎公司已經囊括了70%的輪胎巿場,這已經形成一個寡佔的輪胎巿場,後面的小廠,像是正新,只有日本Bridgestone或法國Michelin的1/5大小,想要追上應該是不可能了。

輪胎業所生產的輪胎不是只2輪的機車輪胎和4輪的車用胎,還有工業機械所使用的工業輪胎,所以輪胎公司與原先所在國的工業機械發展的程度有很密切的相關,要取得並成為供應鏈廠商的認證需要相當長的時間,這也使得後進的業者要切入輪胎業並不容易。

因此,要快速取得輪胎業全球前4大公司的入場券,唯有透過購併的方式。

所以,2015年3月,中國化工集團公司以70億歐元入股義大利Camfin公司,購得51%的Camfin股權,以進一步重組Camfin公司股權,目的在取代俄羅斯石油公司Rosneft在Camfin的地位。而Camfin是持有26.2%的Pirelli股權的股東,所以中國化工集團公司間接透過控制51%的Camfin股權而持有26.2%的Pirelli股權,進而成為Pirelli最大股東。同時,中國化工集團公司再以相同價格公開收購Pirelli的剩餘股份,最終中國化工集團公司持有65%的Pirelli股權,將Pirelli從義大利米蘭下巿,進行私有化的動作。

2018年4月30日 星期一

台積電2018第一季法說會重點摘要

- 2018 年的資本支出,從105 億美元到 110 億美元,增加10 億美元,總金額將落在 115 億美元到 120 億美元。增加資本支出的主要原因,其中有 5 億美元將用擴大光罩的生產上,這是因為客戶tape out的數量不斷在增加,有許多是來自新創公司,看起來這些新的光罩需求是一個新的更加客製化趨勢。另外的 3 億美元則是極紫外線(EUV)設備的預付款。預估未來幾年資本支出也將維持100億美元到120億美元間。

- 在每年相同的資本支出下,台積電為了保持每年5-10%的長期成長,會利用下面幾個方法:

- 對既有的產能製程的改善,確實能增加個位數字的產能,但每個世代隨著時間能改善和增加的產能數字並不一定。

- 在行銷策略上,會想辦法找尋新的訂單來填滿既有的產能,

- 在先進製程上,台積電會小心地估算先進製程的產能需求,再慢慢擴充初期建置的產能。

- 2018 Q2的毛利率下滑2-3%,主要是受到台幣升值和產品組合不利的因素導致。所謂的產品組合不利,指的是因為smart phone所使用的都是先進製程,手機需求疲軟將導致毛利和營收下滑。

- 2018 Q2的HPC需求雖仍強,但受手機需求疲軟的影響,2018 Q2的營運將衰退。

- 2018年台積電的營運成長,將較之前10-15%,下修到10%,主要是受到受手機需求疲軟,和加密貨幣需求不確定的因素影響。

- 半導體未來的成長動能將依賴AI和5G。

- 台積電7奈米和7+奈米強化都照既定的行程推進,其中7奈米製程,已有18個客戶Tape out,另有50個客戶將在2018年年底前Tape out,7奈米將於2018年底量產;而7+奈米極紫外線製程,在2018下半年,將會有數個客戶導入,並於2019年量產;極紫光外線的5奈米,則會在2020年量產。

- 2018Q3的7奈米產能將ramp up,2018Q4的7奈米占20%營收,7奈米將占2018年營收10%,

- 現在16/12奈米的產能是完全滿載。

- 南京廠已於2018/04開始量產,不論良率和效率都和台灣一樣。目前2018和2019年都會維持原先規劃的2萬片產能,且擴產仍朝向將台灣的機器移到南京廠,而不是購買新的機器

- Cryptocurrency在2018Q1的各個奈米製程技術上的需求都很強勁,但Cryptocurrency在2018Q2除了28奈米製程技術上需求較弱外,其他的各個奈米製程技術上的需求仍很強勁。Cryptocurrency在2018下半年的需求仍高於2018上半年,並往先進製程移動,Cryptocurrency也將會採用7奈米。

- smart phone在2018上半年會快速ramp up其7+奈米極紫外線製程。

- ZTE中興通訊的事件對台積電的影響很小。

- 何麗梅指出,台積電每年新增20億美金的現金,因此,台積電有能力持續增加現金股利的發放。

- 2017年台積電增加了15~20%的28奈米產能,雖然28奈米的需求到2018年上半年仍然滿載,但2018年下半年的需求疲弱。28奈米的需求確實沒有想像中的好,獲利也沒有成長,主要是因為客戶以更快的速度移往更先進的製程。

- 除非Cryptocurrency的需求是持續性,否則,台積電不會為了Cryptocurrency特別去增加產能,而是在available capacity上去股務Cryptocurrency。

- 台積電對ASML預付訂金所下的EUV訂單,是針對目前正在使用的EUV的下一代機台,能處理3奈米以下的製程。

- 2018的28奈米tape out和2017的tape out數量一樣強勁,台積電預期28奈米在將來仍會滿載。

- 高通在7奈米上重新回到台積電下單。

2018年4月13日 星期五

潤泰新(9945)和潤泰全(2915)列入候選名單

2016/03/14老師mikeon賣了潤泰全和潤泰新

因為有南部的同學問老師:你不看好浩鼎,潤泰全、潤泰新在浩鼎300元時,還公告買浩鼎,那老師為何還留潤泰全、潤泰新?

結果老師一時語塞,所以老師隔天就賣了潤泰全、潤泰新。

截至2018/03月底止,潤泰全持股浩鼎比例,約4.51%,持股中裕約4.13%。;潤泰新持股浩鼎約0.74%、持股中裕約4.17%。

2018/03/27老師把潤泰全和潤泰新加入回候選名單中

並一次買了1萬美金約30萬台幣的59.5元潤泰全5張。

- 自2018年起,將大幅配息,加上減資之後,ROE上升,本益比下降,報酬率會提升,而且現在股價便宜,將來利率上升,保險業會好,南山人壽將好轉。

- 累記到2017年的所有處份利得未全配出來,所以2018和2019年的這2年都將高配息

- 即便把潤泰全的平均常利調降為7,000m股價仍然便宜

因為老師認為潤泰全、潤泰新這2家走勢雷同,只想買1份,不想買2份。

我自己進一步解釋老師的意思是:潤泰雙雄有交叉持,潤泰新持有潤泰全11.63%股權,潤泰全持有潤泰新25.7%股權,加上2家轉投資的公司又雷同,所以才會2家股價走勢一定相同,也就等於買1家就是買2家的說法。

有同學又問到:潤泰全的紡織本業每年都虧損累累,為什麼潤泰全不能認賠殺出?

我自己進一步猜:其實,真正的原因是因為紡織本業是潤泰創辦人尹書田所創立的,祖產怎麼能賣呢?要賣起家厝,一定要有很好的理由的。即便一時賣了,將來有機會也會想要買回來。

2019/02/23潤泰全宣布關閉楊梅廠 303員工一個不留

潤泰全今天下午召開重大訊息說明會,宣布關閉楊梅廠,從今年4月26日起歇業,將轉型為控股公司。

潤泰全發言人副總經理李天傑指出,由於棉紡業面對艱困環境,從1995年至今,仍堅守台灣生產,但楊梅廠生產成本高,避免虧損擴大,因此楊梅廠歇業,並改採委託國內外衛星工廠生產,楊梅廠佔營收7.17%,委託衛星工廠,不影響營收。

2018/04/10沒想到老師mikeon又買進潤泰新

並一次買了1萬美金約30萬台幣的35.95元潤泰新8張。

老師回說潤泰全配8元,潤泰新配6元,但潤泰雙雄股價差23元。

我自己進一步解釋老師的意思是:以潤泰全目前股價60元來說,依二者配息比例來換算,潤泰新的股價應該是潤泰全的3/4,也就是合理的股價應是45元,但潤泰新目前的股價卻是36元,明顯有低估,所以潤泰新應該會補漲。

再加上老師看好金融股,所以就再買了1份南山人壽的潤泰新。

所以,這幾天,老師總共買了2份南山人壽。

潤泰全、潤泰新介紹

實際上,潤泰全、潤泰新已轉型為投資控股公司,在未出售高鑫零售的持股前,潤泰全、潤泰新主要獲利來源就是高鑫零售及南山人壽,其它獲利則有潤弘與日友,而賠錢的紡織是潤泰全的本業,獲利的營建是潤泰新本業,另外,短期投資的生技股中裕與浩鼎則是波動據烈,投資長期虧損的是全球一動,但潤泰全、潤泰新早已認列完轉投資全球一動的所有投資虧損。

所以,要看潤泰全、潤泰新,其實就是要檢視高鑫零售及南山人壽。

高鑫零售的中國大潤發

高鑫零售依wikipedia的說明:高鑫零售有限公司(港交所:6808)是一間中國零售公司,主要股東為阿里巴巴集團、法商歐尚,在中國大陸以大潤發及歐尚作為品牌經營大賣場。高鑫是中國大陸最大的綜合大賣場營運商。於2016年1月,該公司市值大約為450億元。

2017/11/20潤泰集團宣布,以224億港幣,約新台幣868億元,將高鑫零售股權36.16%售予阿里巴巴,根據潤泰新及潤泰全公告,潤泰雙雄將分別可獲利112億元及168億元。

2018年,歐尚零售、阿里巴巴及潤泰於高鑫的股權將分別約為36.18%、36.16%及4.67%。

另外,即便將潤泰集團將高鑫的股權售予阿里巴巴,但尹衍樑個人約還留有5%股權,所以,總計尹衍樑含潤泰集團共還有約10%股權的高鑫零售。尹衍樑表示,留有少部份的高鑫零售,主要是想看看阿里巴巴能怎麼樣改造中國大潤發。

由於高鑫零售之前收盤價為8.6港元,實際上,尹衍樑只賣港幣6.5元,折價幅度約24%。為此,尹衍樑對於外界折價的疑慮表示,阿里巴巴其實想買下高鑫全部股權,但尹衍樑不想全部賣,由於阿里巴巴只能買到部分股權,所以港幣6.5元的價格,有折價很合理!

事實上,我進一步猜,雖然,阿里巴巴收購高鑫每股僅港幣6.5元,但這不應該是高鑫的收購價被低估了,因為價格是雙方合意出來的結果,加上收購案都需要時間鋪陳,而是這個每股港幣6.5元價格是早就在消息出來之前就談好了,所以消息走漏後,每股港幣8.6元只是消息出來之後多漲而已。

收購案完成後,最終,潤泰全、潤泰新2017年度全年EPS分別為15.15元與6.91元,擬配現金股利4元與2元,潤泰雙雄再加上分別現金減資40%,總計潤泰全與潤泰新每位股東,可分別拿回每股8元與6元現金。

潤泰全減資後股本成為56.48億元,潤泰新減資後股本將成為100.32億元。

由於賣了高鑫零售這個金雞母,未來每年的獲利肯定會減少,為了要維持住ROE,減資40%是一定好的決定。

中國大潤發自1997年轉投資大陸地區量販事業,截至2017年9月30日止開店家數已達376家,具相當規模。

但尹衍樑表示,中國大潤發到了該調整的時候了。

- 2017/12/07工商時報報導,尹衍樑說中國大潤發沒有被電商擊倒,但經營團隊已經拉滿弓,再拉一分可能就會折斷,因此需要調整,尹衍樑嘆,核心幹部一年工作365天,不可能這樣持續下去。

- 尹衍樑也說,相較當初潤泰的原始投入成本,賣掉高鑫獲利約30倍,報酬率還不錯。

- 2017/11/21經濟日報指出,中國大潤發營運受虛擬通路衝擊,但營收、獲利仍往上走的表現,顯示大潤發核心物業的實力紮實,且擁有線下運營能力、核心地段物業資源以及供應鏈基礎這也是阿里巴巴找上門來的原因,雙方合作能做到互補互惠,達到線上線下新零售策略。

潤泰集團購買南山人壽

2011/1/12由潤泰集團佔80%股份及寶成工業佔20%股份合組潤成投資控股,以21.6億美元(約639.4億元新台幣)取得南山人壽97.57%股權由外商成功轉型為本土企業。其中,潤泰全持有潤成23%股權,潤泰新持有潤成25%股權。

金融股的資產品質通常是外部投資人難以掌握的,因此,一般來說,要等到重大金融事件發生,才能真正知道金融股的資產品質是好是壞。

老牌的保險公司南山人壽雖然從巿佔率或是資產規模來看,都是台灣前3大,但因為成立的早,所以會有「利差損」和「匯兌損失」,而這二個問題會升高保險公司的財務風險、獲利能力和股利發放。

金融海嘯後,巿場利率不斷走低,導致早期的保險公司先前賣出去的保單所預定的利率高於市場利率,進而出現所謂的「利差損」。換句話說,保險公司保單收入的資金成本,已經高於保費轉投資可能達到的投資報酬率,使得保險公司的財務狀況和清償能力都會跟著衰退。

「利差損」在利差損益互抵後,保險公司財報上的負債(保單)必須用公平價值揭露,會以「準備金」帳列為負債準備,對老牌的保險公司來說,提列這個準備金是很大的負擔。

南山人壽的匯兌損失

保險公司只要持有美元資產或是海外投資,即使沒有任何買賣,但隨著匯率的變動,也隨時會發生一些「兌換損益」,2017年以來台幣持續升值,使得當前的匯率與保險公司當初投資海外資產的匯率有了差距,產生了「匯兌損失」,這時保險公司必須成立「外匯變動準備金」來應付。

事實上,南山人壽的海外債券等資産配置,占總資產3.6兆中的2兆之多,即便南山人壽已開始減持海外資產,但若計算截至2018年2月為止,南山人壽仍還有佔總資產約72%的海外投資部位,也是全台灣所有保險公司中所佔比例最高的。如果美元利率稍有回升,亦或是台幣升值,都將導致海外美元債券及資產需認列未實現跌價損失,由於帳面價值減損必須要提存「外匯變動準備金」,這對老牌的保險公司來說,提列這個準備金是很大的負擔。

南山人壽的現金股利

金管早在2013年就公告保險公司配發現金股利需事先申請核准。配發現金股利的門檻,大致是要求保險公司的風險資本適足率(RBC)需達到250%以上,而且沒有重大違反法令的情事,法定盈餘公積也必需夠高,具足了清償能力,才能向金管會申請配發現金股利。

目前至2017年底為止,在多次發行次順位公司債之後,南山人壽的資訊公開說明文件為指出,南山人壽的RBC已提升為268%,大致上符合了金管會的要求。但這些次順位公司債的利率都在3% ~ 3.5%,和當前1%的台積電或台電的公司債利率想比,異常地高,是南山人壽很大的負擔。

南山人壽在2015和2016年的財務狀況中,因為「備供出售」的金融資産中有大量的「未實現之損失」,導致發不出現金股利來,因此,這幾年潤泰全、潤泰新也都享受不到現金股利。

在可預見的未來,南山人壽在「利差損」和「匯兌損失」的壓力仍然相當大。南山人壽的公司體質,唯有持續改善,未來的股價和可分配的現金股利才有看頭。

2018年1月21日 星期日

台積電2017第四季法說會重點摘要

- Cryptocurrency mining requires massive high performance and low power computing. 台積電目前的製程能符合這個需求。台積電小心地評估Cryptocurrency mining的巿場規模,但Cryptocurrency mining目前仍在早期發展的階段,因此,在評估上仍有些困難。從Cryptocurrency miner帶回的正面反應中得知,Cryptocurrency mining對台積電晶圓的需求仍會持續,台積電也相信Cryptocurrency mining的deep learning和block chain技術會給半導體業帶來一波長期的成長動能。

- N5目前的開發進度良好,預計1Q 2019會做risk production。N7的開發進度也和N5一樣好,客戶N5 Test Chip已在工廠中進行。

- EUV的進度也是相當良好,EUV在N7+和N5的研發晶圓上也有相當好的良率,EUV source power is now operating at 160W to support our N7 and N5 development activities. EUV scanners with a source power of 250W have been installed in our fabs. 台積電對於將EUV technology在2019年使用在N7+,並在2020年使用在N5的量產上有信心。

- Smart phone客戶正在tape out N7給premium phones,和N12給主流手機機種。這些都會在2018年ramp up。

- High performance computing的GPU和Cryptocurrency mining會使用N16、N12、N7的CoWoS解決方案。

- IOT會在2018使用N22 Ultra Low Power和Ultra Low Leakage。

- 在2018年車用巿場上,台積電主要受益於IDM的釋單,台積電在2017年已建立好automotive specific design eco system on N16 FFC,台積電會在2018年完成N7的建置。

- N7已經有10個客戶Tape Out在二個不同廠區,目前正在認證中,預計2018Q2量產。2018Q1還會再有10個客戶做Tape Out。預計到2018年底,總共會有50個Tape Out。

- N10已在2017做ramp up。N10佔2017Q4營收的25%,2017Q3營收的10%。N10的mobile客戶正往N7做轉移。

- N16和N12在2018年新增加120個Tape Out,預計N16和N12的巿佔率會持續增加。

- N28、N22在2017年新增加240個Tape Out,這個是自2011年N28量產以來最高的紀錄。

- CoWoS已量產6年,預計2019、2020年將有30 Tape Out在N16上使用CoWoS。2018已開始研發N7的CoWoS。

- InFO已經量產3年,客戶含蓋N28、N16、N7、N5。

- 南京廠目前規劃產能為N16、N12每月20,000片,2016年7月破土,目前幾乎所有的設備都已安置,且已經開始Engineering Wafer,南京廠的工程師約有1,000人,2018年5月就會開始量產。

- 2018年的資本支出約在105億到111億美金,接下來的數年資本支出也會在100億美金。

- 受惠高速運算、物聯網與車用電子三大平台強勁成長,2018上半年營收年增率約15%,下半年則可年增近10%,合計2018年全年台積電營收年增幅預估為10%至15%。

- 加密貨幣價格非常不穩定,台積電會小心認證加密貨幣客戶,並小心評估加密貨幣價格的需求量,不會過度樂觀,加密貨幣將由台積電更大範圍的高速運算平台涵蓋。

- 由於台積電是大買家,所以不會有Raw Wafer Shortage的問題,2017年對毛利率的影響約是0.2%,2018年對毛利率的影響約在0.5 ~ 1%。

2018年1月4日 星期四

《老謝看世界》專訪 劉泰英 2017-12-30 的重點摘要:對2018年世界、美國、中國、台灣經濟的看法

2018年世界經濟的看法:

大陸是巨額的貿易出超,又是巨額的超額儲蓄,但大陸目前的金融巿場非常緊張,它完全用人為的方式在控制,不准資金往外流,照道理它是非常有錢的國家,為什麼沒有錢呢?

大陸中央跟地方的債務大概到GDP的300%,非常嚴重,大陸的央企又是大量的向金融機構融資,都沒有什麼還,所以換言之,政府機構跟國營企業,還有黨營企業虛設的資金,都沒有辦法回流,所以表面上是Excess Money Supply,實際上是沒有。

如果2018年有金融風暴,應該是從大陸開始。

大陸力推人民幣版油元:

大陸顯然希望人民幣快速地國際化,因為大陸是貿易出超的國家,人民幣理論上要出去很難的,因為它收外幣。

那現在它油元要用人民幣付賬,還有再加上一帶一路,這個它都是以人民幣為主,它顯然將來要建立三足鼎立,就是美元經濟區、歐元經濟區跟華元經濟區的地位,顯然未然,中國跟美國的貿易戰一定會展開。

台幣的走勢:

這個永遠都是爭議的問題,第一因為台灣物價穩定,所以人民幣貶值是對物價影響很有限,那第二個我們的產業,大部份都是代工產業,附加價值很有限,所以如果你台幣大幅升值,一定把傳統工業就殺死了,或是就到美國去了,這樣台灣很容易就產業空洞化,所以現在新台幣29.9已經太強了,應該是在31、32元之間,對台灣的經濟比較有利,同時這種貶值,對台灣的物價影響也比較有限。

基本上,可以輕微的貶值比較好。輕微的貶值使物價上漲,也增加企業的投資意願。

美國稅改降稅:

大陸的企業稅是25%,再加增值稅17%,已經是42%了,那美國現在是21%,大陸的壓力非常大,所以大陸是外匯管制。

台灣是外匯自由,台灣的資金一定會被美國大量吸收,對台灣相當不利,台灣的經濟外銷比重接近70%,如果匯率一直升值,那台灣的經濟也承受不了。

下一任央行總裁:

彭淮南是劉泰英推薦的,劉泰英一直支持他,本來央行總裁是比較保守,因為要穩定物價要為主要,金融穩定要為主要,當然經濟成長也重要。

中央銀行總裁,第一一定要是很好的經濟學家,第二要撐得住壓力,因為你怎麼做都會被批評,但第三,最重要的是一定要總統持別信任。

勞基法一例一休修法:

劉泰英和李前總統都被罵黑金,但仍繼續支持企業界,李前總統的12年,工資的成長率遠超過GDP的成長率。

實質工資就是要等於勞工的邊際生產率,那邊際生產率要提高,第一個勞工所分配到的資本要提高,就是越走要越Capital Intensive,那這個就是要民間投資,如果不增加投資,每一個勞工分配到的機器設備不增加,勞動生產力不會提高,那工資提高只有通貨膨脹,對勞工也不利。

大陸的限污令:

大陸的經濟成長率一定會掉下來,未來可能會到5%以下。

國庫空虛:

要解決這個問題,不是賦稅改革,而是財政改革,因為政府不是沒有錢,把國家的資產改革以後撥到國庫,國庫就有錢了,像台灣這麼有錢的國家很少,把各個機關裡面的閒置的資產和資金通通投到國庫去,那國庫就有錢了,有了錢就可以擴大公共投資。

資本巿場的失落:

台灣幾乎沒有創投,沒有創投,第一就會導致資本巿場沒有辦法擴大,第二是資本的累積就很慢,工資就沒有辦法提高。

台灣過去17年的GDP提高,但可支配所得沒有辦法提高,是因為過去的高科技一個是折舊走了,一個是股利都被外國人拿去了。

要解決這個問題,政府還是應該努力去做一些比較勞動密集性的產業發展。

台灣基本的產業鏈沒有建立好,如果國內公共投資增加,那關聯產業就起來,變成以內銷為主,這樣就穩定,依賴外銷的比重就會降低,經濟就不會不穩定,不要太依賴國外,外銷比例應該在50%。

訂閱:

文章 (Atom)